住まいのコラム

【第96回】控除期間13年に再延長!住宅ローン減税

2021.04.30

2019年10月の消費税増税に伴い、住宅ローン減税の期間が10年から13年に延長されました。2021年もコロナ禍の住宅取得を後押しする支援策として、減税期間13年間が再延長となりました。2022年からは減税率や減税額の上限が見直される予定となっており、ローン残高1%の減税が受けられるのも、2021年が最後のチャンスとなるかもしれません。ここでは、住宅ローン減税を13年間、確実に受けるためのチェックポイントや、減税効果についてお伝えします。

【1】そもそも住宅ローン減税とは

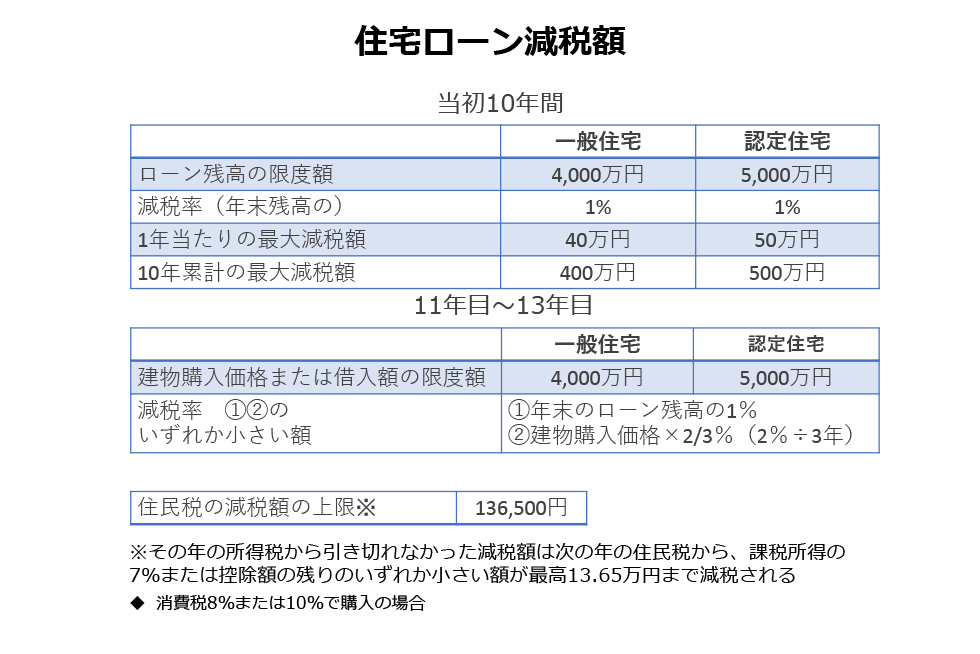

2021年の住宅ローン減税が適応されると、当初10年間は年末の住宅ローン残高の1%が払った所得税から戻ってきます。減税額より支払う所得税が少なく、控除(差し引き)しきれなかった分は次の年の住民税から13万6,500円を上限に減税されます。自分が支払っている所得税と住民税の合計額以上の減税は受けられませんので、会社員であれば一度源泉徴収票や5~6月に配られる住民税決定通知書などで、自分の納税額を確認しておきましょう。

11年目から13年目も減税の対象となる場合は、年末のローン残高の1%か、建物価格の2%を3年で割った金額の少ない額が減税となります。

減税額は一般住宅で年間最大40万円、認定長期優良住宅や認定低炭素住宅では年間最大50万円です。消費税8%または10%で購入した住宅が対象となる減税額です。ローン残高や支払う税金の金額にもよりますが、当初10年間だけでも最大で400万円または500万円もの減税となります。

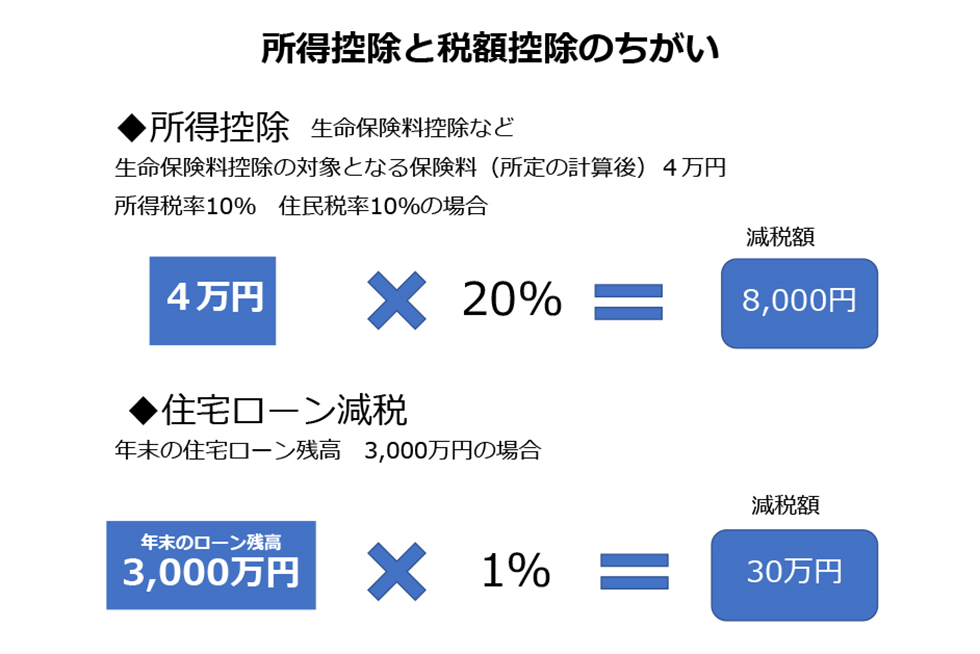

住宅ローン減税は生命保険料控除等の所得控除とは異なり、住宅ローン残高の1%がそのまま払った税金から差し引かれる税額控除です。生命保険料控除は所定の保険料に対する税金が還付されるだけですが、住宅ローン減税は、年末の住宅ローン残高の1%がそのまま払った税金から戻ってくる、減税効果が大きい制度です。

【2】住宅ローン控除を13年間利用するための注意点

メリットの大きい住宅ローン減税を13年間受けるためには、スケジュールに注意が必要です。

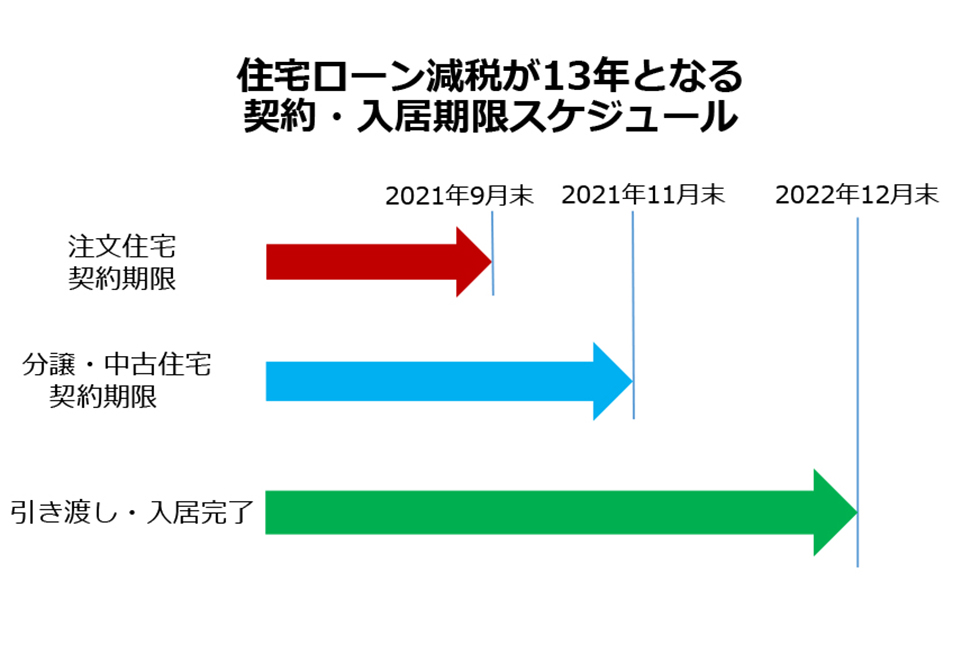

注文住宅の場合は2021年9月30日までに建築請負契約を結ぶこと、分譲住宅や中古住宅を購入する場合は2021年11月30日までに売買契約を結ぶことが要件です。なおかつどちらも2022年12月31日までに入居しなくてはなりません。

この契約期限を過ぎたとしても2021年中に契約して入居すれば、10年間1%のローン減税を受けることができます。しかし、2022年1月1日以降に契約、入居となった場合については、年末ローン残高の1%の減税が受けられるかどうかがまだわかりません。

この契約期限を過ぎたとしても2021年中に契約して入居すれば、10年間1%のローン減税を受けることができます。しかし、2022年1月1日以降に契約、入居となった場合については、年末ローン残高の1%の減税が受けられるかどうかがまだわかりません。

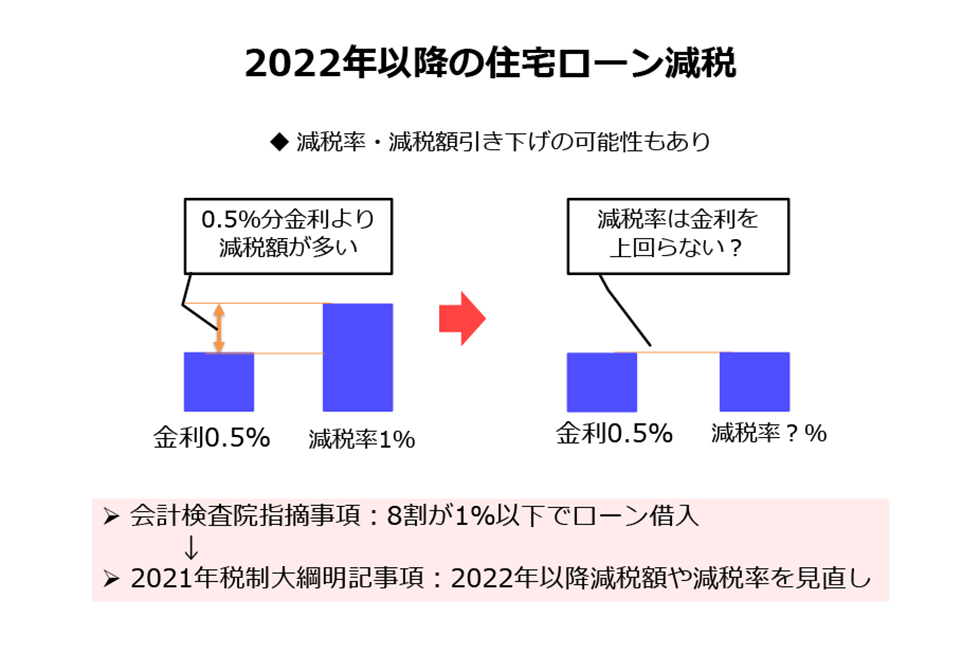

それは「低金利が続き、多くの人が支払い金利より減税額が多い今の状況は見直しが必要」と、会計検査院の指摘が入ったためです。この指摘を受けて2021年税制改正大綱に、2022年から住宅ローン減税の減税率や減税額を見直すことが明記されました。

【3】13年はどのくらいお得になる?

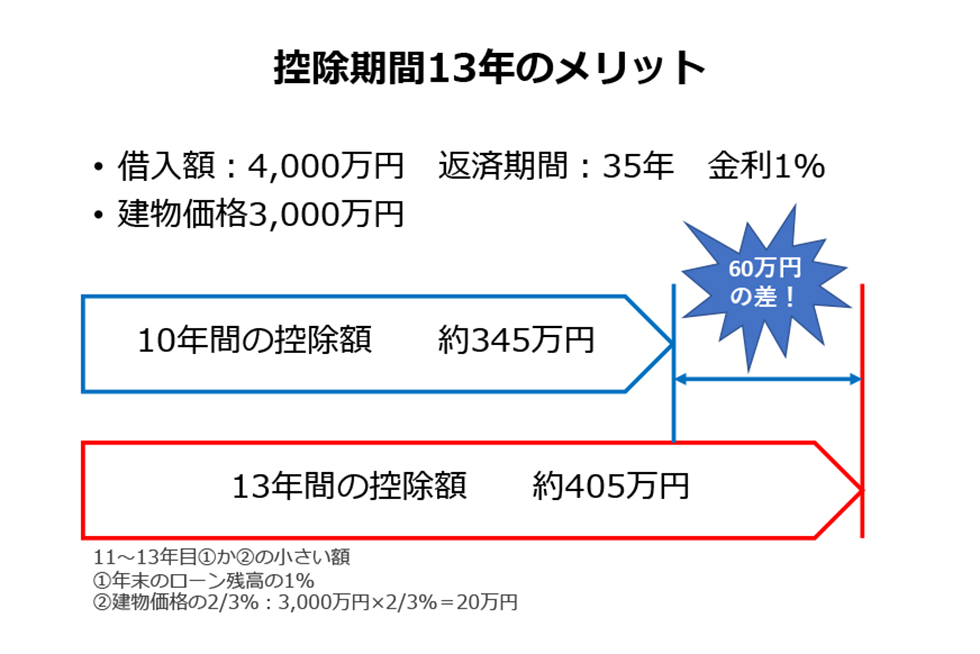

では、減税期間13年だとどのくらいの税金が戻ってくるのでしょう。建物価格3,000万円の家を年利1%、35年返済、4,000万円の住宅ローンを借りて購入した場合で試算してみましょう。

ローン残高の1%の減税を10年間受けられると減税額の合計は345万円です。11年目から13年目までの3年間は建物価格の2%を3年で割った金額が減税されると、3年間20万円ずつで合計60万円の減税を受けられます。

ローン残高の1%の減税を10年間受けられると減税額の合計は345万円です。11年目から13年目までの3年間は建物価格の2%を3年で割った金額が減税されると、3年間20万円ずつで合計60万円の減税を受けられます。

※上記はあくまで一例です。同一条件であっても、年収などの諸条件によって実際の減税額などは異なる場合があることをご了承ください。

つまり減税期間が3年間延びることで60万円のメリットが出ます。家族旅行や食事会など、楽しみのために使えるお金が増えそうです。

以上のように、住宅ローン減税を確実に1%、13年間受けるには、契約や入居までのスケジュール管理が大切です。今年家を建てたいと思っているなら、ぎりぎりになって慌てないように、まずはお近くの住宅展示場に足を運んでみてはいかがでしょうか。

.png)

執筆・監修・情報提供:住まいのお金相談室代表 有田美津子

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。