住まいのコラム

【第100回】 相続税対策のチャンス! 最大1,500万円まで非課税となる 住宅資金贈与の「贈与税非課税枠」とは?

2021.08.27

子や孫の住宅購入は、相続税対策のチャンスです。なぜなら、2021年は最大1,500万円まで非課税で住宅取得資金を贈与できる制度があるからです。しかし、大きな減税を受けるには、家屋の要件や収入、スケジュールといった様々な問題をクリアしなくてはなりません。

せっかくの非課税制度を知らずに損をすることがないように、今回は住宅取得資金の贈与税非課税制度についてご紹介します。

正しく利用条件などを把握して次の世代に上手にお金をつなぎましょう。

【1】贈与税非課税枠の制度概要と家屋や収入などの要件

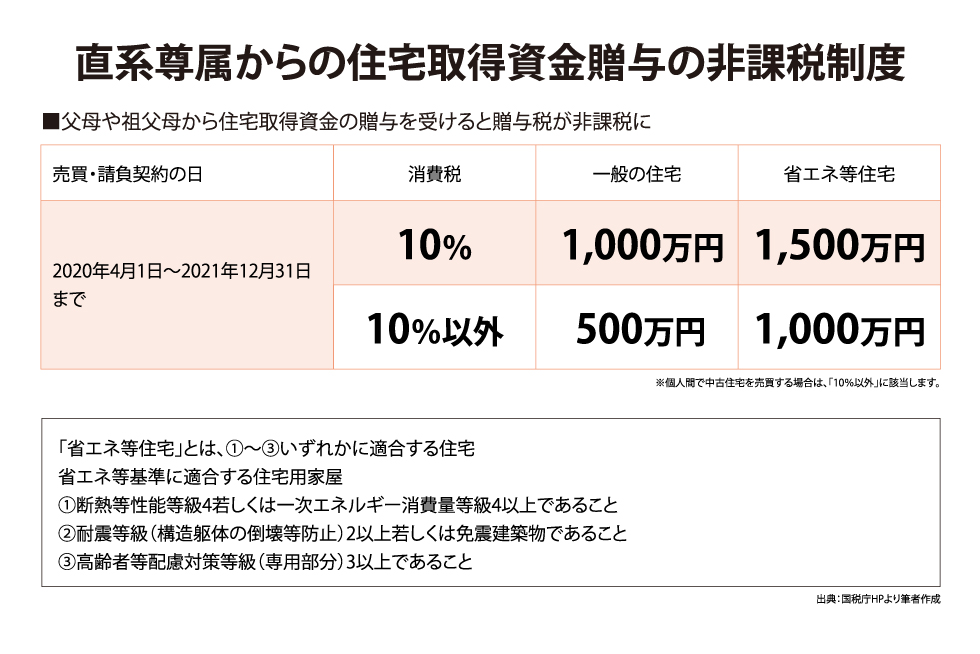

父母や祖父母など直系尊属から金銭の贈与を受けて自宅の新築や購入、増改築等を行うと、贈与税が非課税となる特例があります。非課税額の上限は建築請負契約や売買契約を結んだ日、住宅の性能、贈与を受けた日、消費税率などによって異なります。

2021年12月31日までに贈与を受けて建築請負契約等を結んだ場合は、一般の住宅で最大1,000万円、省エネ等住宅で最大1,500万円まで贈与税が非課税となります。

ただし、個人が売り主の消費税がかからない中古住宅を購入する場合は、一般の住宅で500万円、省エネ等住宅でも1,000万円が非課税枠の上限となります。

■暦年贈与と併用して最大1,610万円が非課税

また、年間110万円まで非課税となる暦年贈与の制度と併用できます。併用すると、一般の住宅で最大1,110万円まで、省エネ等住宅で最大1,610万円まで非課税で贈与を受けられます。暦年贈与の使い道は自由なので、仲介手数料や住宅ローンの手数料、保証料といった諸費用にも利用できます。

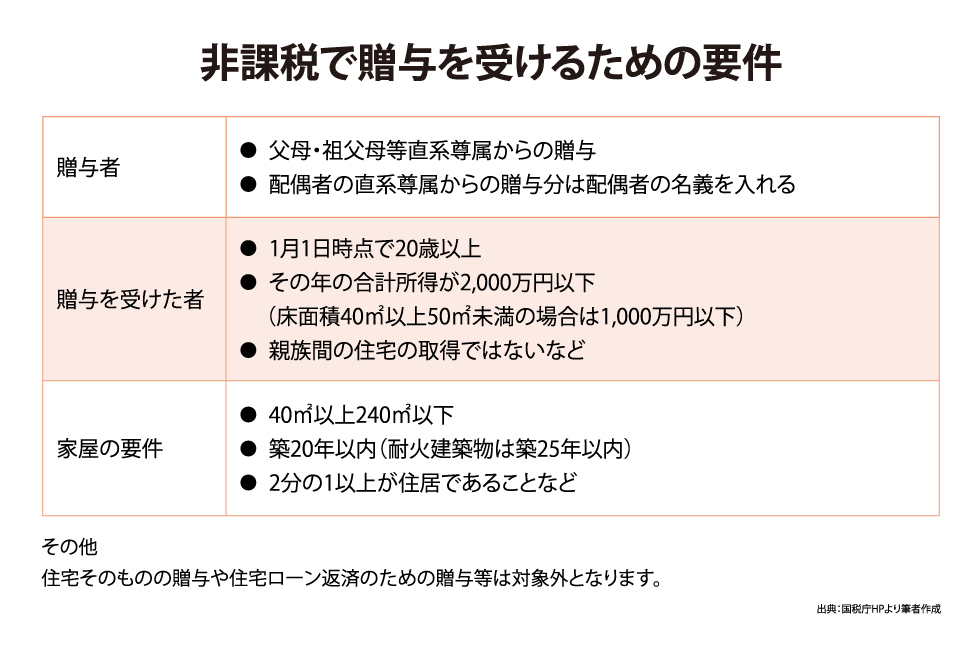

その他非課税制度の要件については下表をご覧ください。疑問があれば必ず税理士や税務署に確認しましょう。

【2】贈与税非課税枠で得られるメリット

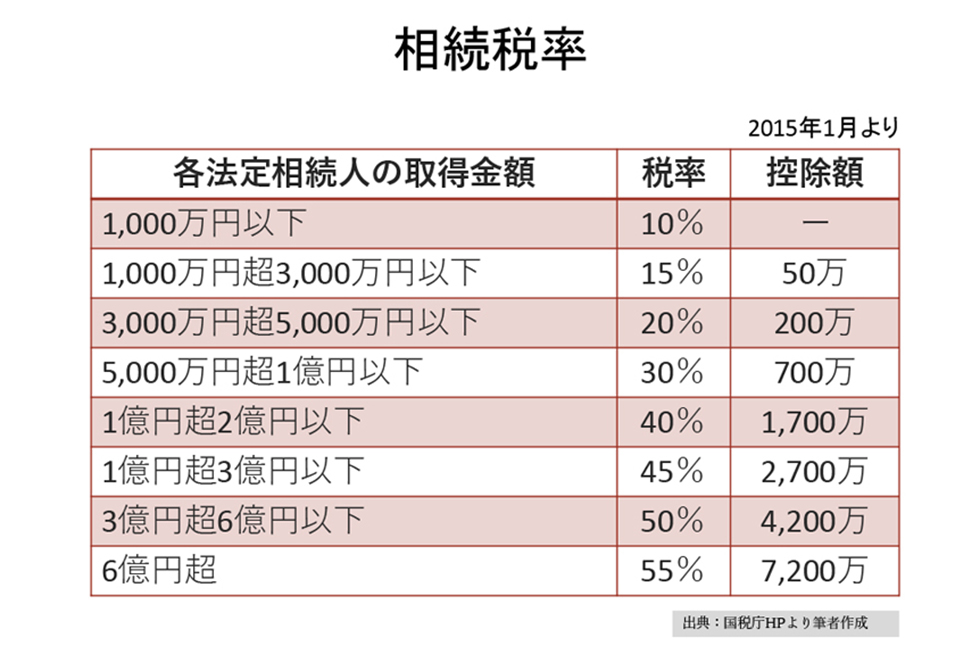

もし、非課税制度を利用して省エネ住宅を建築するとして、最大1,610万円の贈与を受けた場合、どのようなメリットがあるのでしょう。相続税額から確認してみましょう。

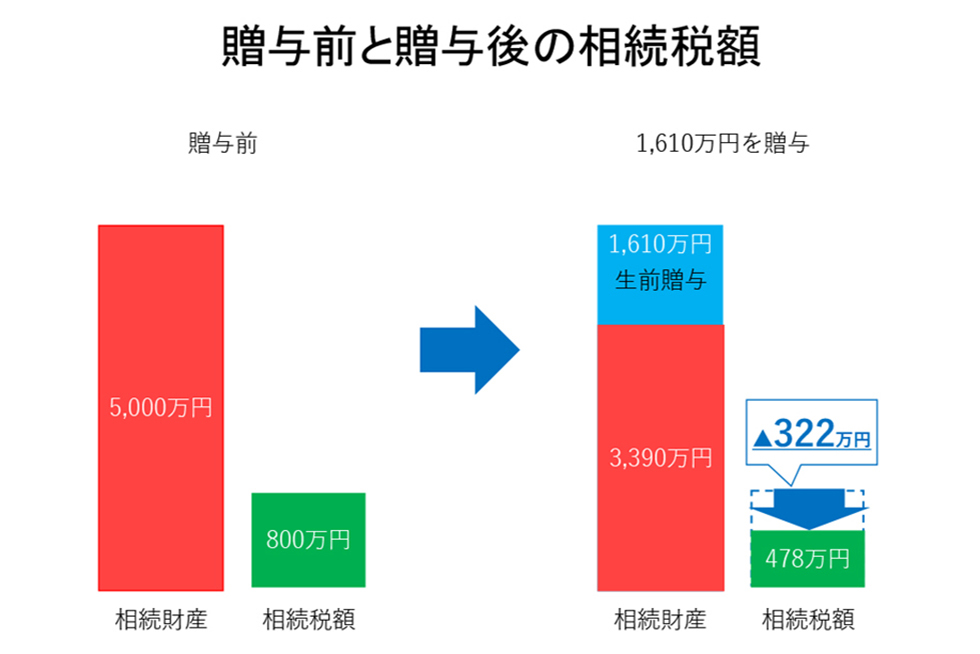

上記の表を踏まえて、贈与前と贈与後で相続税額がいくらになるのか比較してみます。 もし、金融資産や自宅など不動産をすべて併せた課税相続財産が5,000万円だった場合、相続税の税率は20%、控除額は200万円です。

その場合の相続税額は(5,000万円×20%―200万円)で800万円です。

しかし、子どもが家を建てるときに非課税制度を使って1,610万円の生前贈与をすると、相続財産は5,000万円―1,610万円で3,390万円に減ります。相続税額を計算すると、(3,390万円×20%―200万円)で478万円となり300万円以上の減額効果があります。

つまり、相続を待たずに親のお金を非課税で住宅費や教育費などとして有効的に使える制度で、減税効果も期待できるのは大きなメリットです。親にとっては、生きているうちに子どもや孫のために役立つお金として贈与することができます。

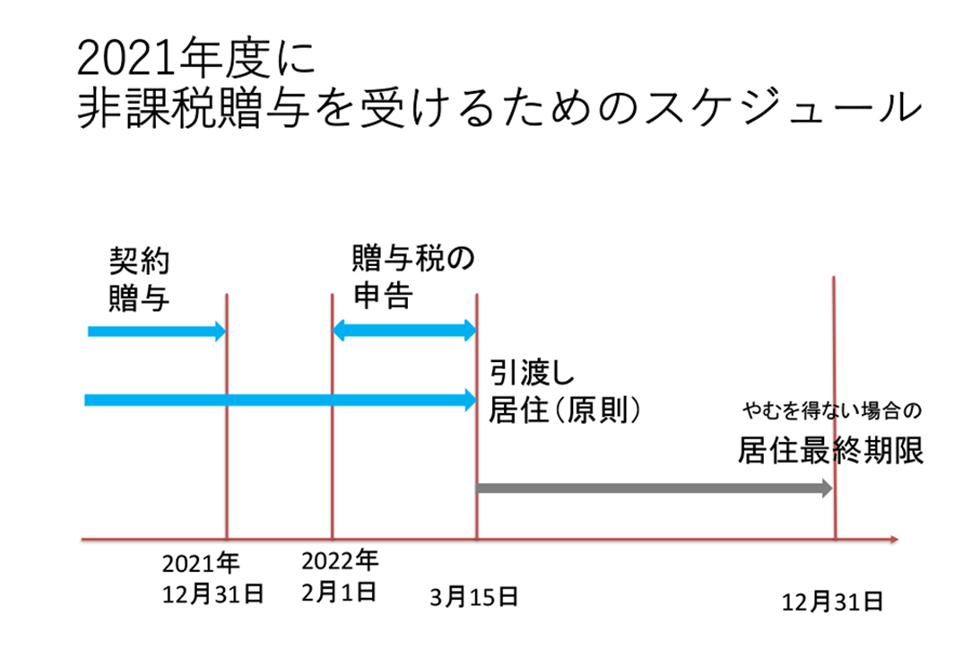

【3】利用にあたってのスケジュールなどの注意点

利用にあたって特に注意しておきたいのは、スケジュールと住宅ローン減税との関係性の2つです。

<1>契約や入居期限などのスケジュールに注意

まず、スケジュールについて、最大1,500万円を非課税で贈与を受けるには、以下の①〜③の要件があります。

① 2021年12月31日までに請負契約や売買契約を結んで金銭の贈与を受ける。

② 2022年3月15日までに贈与された金銭で住宅を取得し、引渡し、入居する。

③ 2022年2月1日から3月15日までに贈与税の申告を行う。

何の申告もしないと1,500万円の贈与に対して410万円の贈与税がかかってしまいます。

ただし、コロナ禍などやむを得ない事情で工事が遅れ入居が延びてしまった場合等は、入居期限が2022年12月31日まで延ばせます。しかし、12月31日までに入居しないと非課税とならず、修正申告が必要になります。

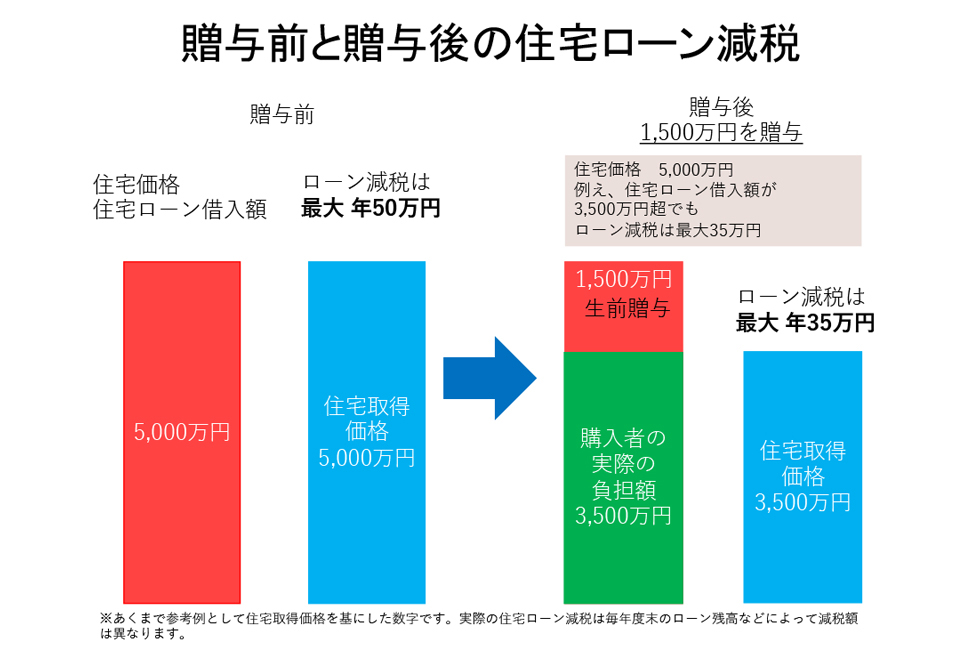

<2>住宅ローン減税との関係性に注意

<2>住宅ローン減税との関係性に注意

非課税の特例は贈与されたお金を住宅取得資金に充てることが要件です。そのため、住宅ローンの借入額と贈与額の合計が物件価格を上回ると、上回った部分についてローン減税を受けることが出来ません。

たとえば、住宅の取得価格が5,000万円、住宅ローン5,000万円、贈与額が1,500万円だった場合で確認してみましょう。

取得価格5,000万円から贈与額1,500万円を差し引いた3,500万円が住宅取得資金と見なされます。2021年度の住宅ローン減税は、一定の要件を満たせば年末のローン残高の1%、年間最大50万円が払った税金から戻ってきます。年末のローン残高が5,000万円なら最大50万円が戻ってきますが、3,500万円なら最大35万円と15万円の差となるので、資金計画時には注意しましょう。

以上のように親や祖父母から住宅資金贈与を非課税で受けるには、様々な要件をクリアしなくてはなりません。非課税になると思ったのに贈与税を支払うことになっては、かえって税金が多くなってしまいます。まずは住宅展示場に足を運び、スケジュールや自分が制度を使うための要件などを確認してみてはいかがでしょう。

<参照サイト>

国税庁ホームページ「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

.png)

執筆・監修・情報提供:有田美津子

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。