住まいのコラム

【第109回】 2022年最新 減税率一律0.7%で減税期間原則13年 住宅の性能で異なる「住宅ローン減税」とは

2022.06.03

2022年以降の住宅ローン減税は、減税率や減税期間の変更とともに、省エネ性能等が優れた住宅ほど減税額が大きくなる制度になりました。少しわかりにくくなった住宅ローン減税について、利用する条件や気をつけたいポイントについてお伝えします。

<INDEX>

・住宅ローン減税 一律0.7%に変更

・住宅ローン減税を13年、利用する条件は?

・利用前に考えておきたい注意点

【1】住宅ローン減税 一律0.7%に変更

住宅ローン減税は、一定の要件を満たすと年末の住宅ローン残高の一定割合が払った税金から戻ってくる制度です。

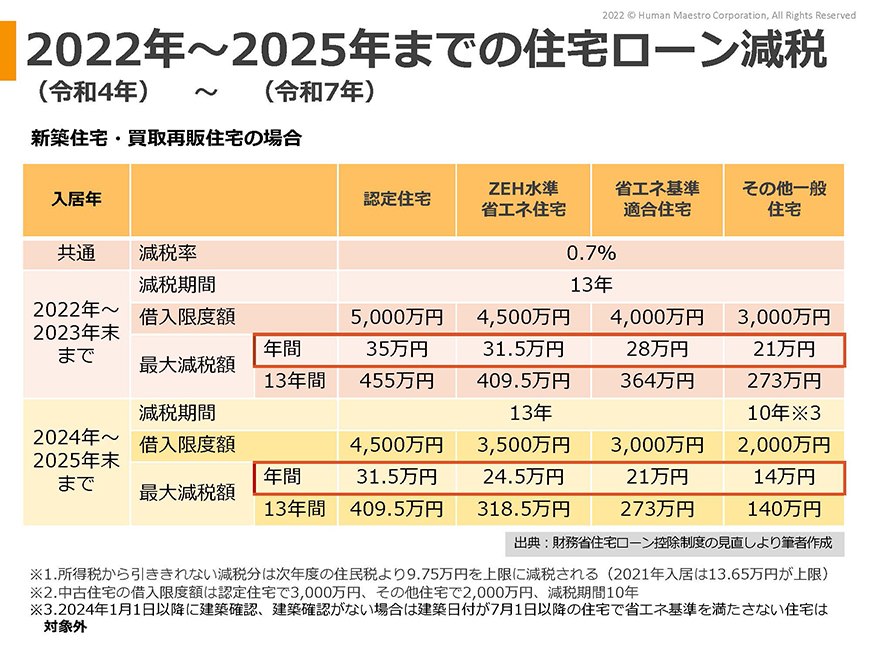

2022年から2025年に入居する場合の住宅ローン減税は、減税率が1%から一律0.7%に縮小されましたが、減税期間は原則10年から13年に延びました。

減税率と減税期間の変更と共に大きく変わったのが、対象となる住宅ローンの借入額の上限です。2021年までは認定住宅とその他住宅の2段階でしたが、2022年より住宅の省エネ性能等に応じて4段階になりました。

たとえば、2022年から2023年までに入居する場合では、対象となる借入額が最も大きいのは認定住宅の5,000万円、以下ZEH(ゼッチ)の4,500万円、省エネ基準適合住宅の4,000万円、その他住宅の3,000万円です。

年間最大減税額は、一番大きい認定住宅の35万円からその他住宅の21万円まで14万円の差となり、13年間の総額では455万円から273万円まで182万円の差となります。

また、2024年以降2025年までに入居する場合の最大借入額は、認定住宅の4,500万円からその他一般住宅の2,000万円と縮小されます。2022年以降の減税額について上記表にまとめましたので、住宅性能による差を確認してみてください。

【2】住宅ローン減税を13年、利用する条件は?

減税率は一律0.7%、減税期間は原則13年間となりましたが、例外もあります。

例外の1つ目は2024年以降2025年までに、一般住宅(省エネ基準に適合しない住宅)を購入または建築し、入居する場合です。2023年中に新築の建築確認を受けた一般住宅については、減税期間は10年となります。しかし、2024年以降に建築確認を受けた一般住宅は、住宅ローン減税自体を受けられなくなります。

このように省エネ基準が厳しくなるのは、国が地球温暖化防止の観点から、省エネ住宅の目標を掲げているためです。2030年までに、家庭で使用するエネルギーと消費するエネルギーの収支が概ねゼロとなるZEH(ゼッチ)が新築住宅における標準となること、新築戸建て住宅の6割に太陽光発電が導入されることを目指しています。

例外の2つ目は中古住宅を購入する場合です。減税率は一律0.7%ですが、減税期間は10年です。借入額の上限は認定住宅で3,000万円、その他の住宅は2,000万円なので、10年間の減税額は認定住宅で最大210万円、一般の住宅で最大140万円です。ただし、中古住宅でも、宅建業者が住宅の質を向上させる改修工事を行い、一定の要件を満たす買取再販住宅は、13年間の減税を受けられます。

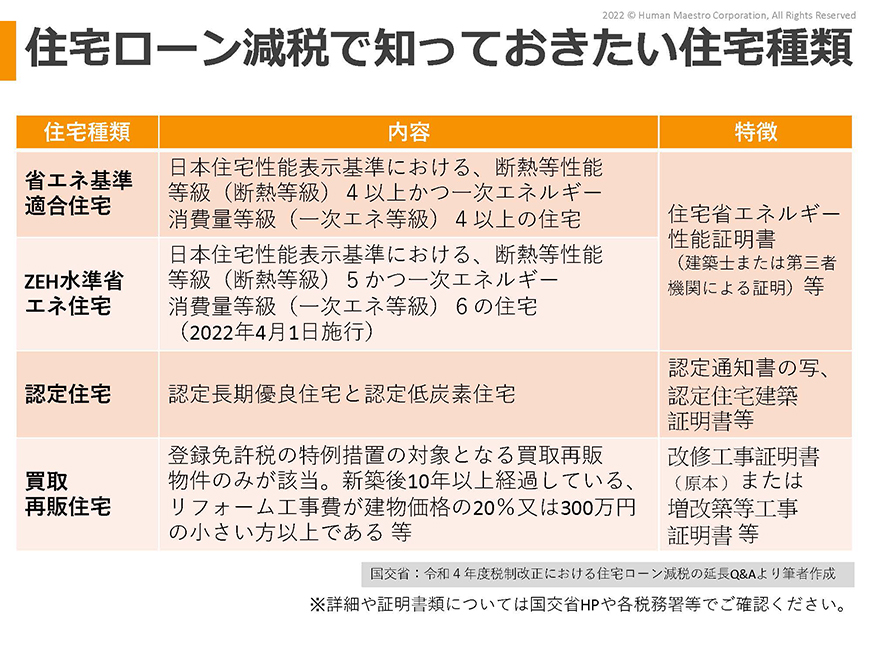

住宅性能基準は一般の人には大変わかりにくいものです。以下に住宅ローン減税にかかわる住宅の種類について整理しましたので参考にしてください。

【3】利用前に考えておきたい注意点

前述の通り2024年以降、省エネ基準に適合しない新築住宅は、住宅ローン減税そのものを受けられなくなります。減税以外でも補助金制度や住宅金融支援機構で扱う【フラット35】の金利引き下げ等の優遇が受けにくくなります。

さらに将来こうした省エネ住宅が一般化すれば、基準を満たさない住宅は中古住宅として流通しにくい住宅になってしまうかもしれません。

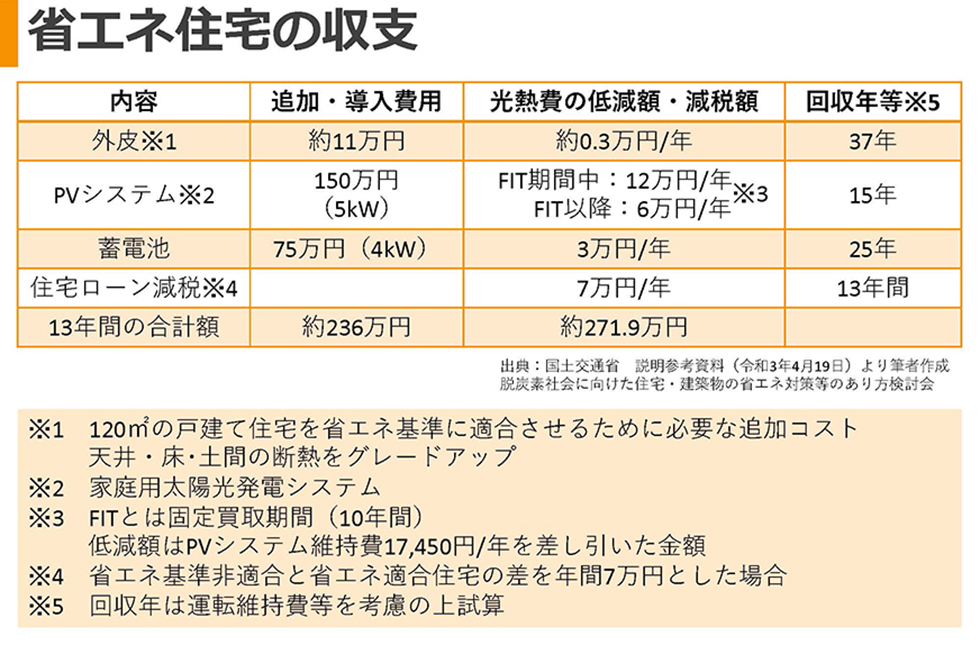

しかし、気になるのは省エネ性能を高めることで上乗せとなる費用です。基準を満たすため、いくらくらい追加費用がかかるのでしょうか。

ここでは、国交省の試算から家の性能を高めるための追加費用や太陽光発電システムなどの設備の導入費用と、性能アップや設備の導入で得られる減税や光熱費削減のメリットを比較してみました。

※参照:国土交通省

新築時に省エネ基準を満たす追加費用は約11万円です。太陽光発電や蓄電池は減税を受けるために必須ではありませんが、導入した場合の費用を合計すると約236万円です。

逆に省エネ基準適合住宅にしたことで住宅ローン減税額は年間7万円増え、光熱費の削減効果は当初10年間で約15.3万円、11年目以降は約9.3万円です。減税期間中13年間の追加・導入費用と光熱費の低減・減税メリットの収支はプラス約35.9万円となる計算です。

家を購入する時には、どうしても約236万円という省エネ基準を上げるための追加費用に気を取られがちです。しかし、購入後の住宅ローン減税や光熱費削減による家計費の削減で、減税期間内に、省エネのために投資した資金は十分回収できそうです。

これからの家づくりは、優遇制度の利用や建てる際の費用以外にも目を向ける事が重要になります。

省エネ性能が高い住宅は、夏涼しく冬暖かい、高齢になってもヒートショックを起こしにくい快適で健康によい家でもあります。購入後の暮らしも考えて、省エネ住宅やZEH(ゼッチ)について住宅展示場に足を運んで、具体的な話を聞いてみてはいかがでしょう。

.png)

監修・情報提供:住まいのお金相談室代表 有田 美津子(ファイナンシャルプランナー)

Ⓒ2022 Next Eyes.co.Ltd

役立つマイホーム基礎知識はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。