住まいのコラム

【第116回】2023年10月版 - 住宅ローンの今後はどうなる?金利の動向と今後の見通しを解説!

2023.10.06

注文住宅を建てることを考えたとき、気になるのが昨今の住宅ローンの動向ではないでしょうか。住宅ローンの金利は景気の見通しや政府の金融政策によって大きく変動します。

ここ最近の低金利時代は、住宅市場にどのような影響をもたらしているのでしょうか。

そこで今回は、これまでの住宅ローン金利の推移から今後の動向を探りつつ、あわせて金利タイプの種類について解説します。

<INDEX>

これまでの住宅ローン金利の推移

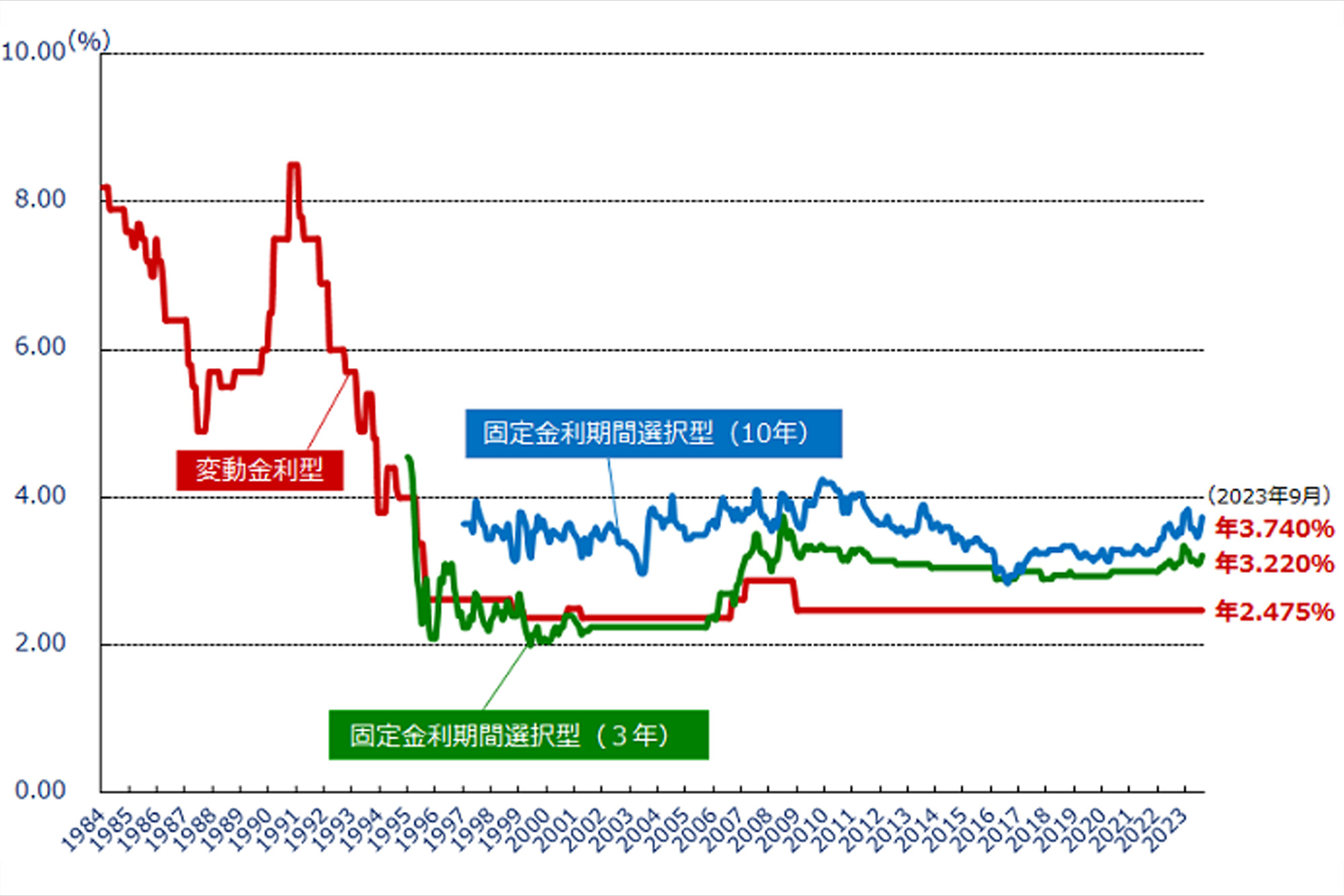

まず、下記のグラフをご覧ください。

このグラフは、昭和59年(1984年)から令和5年(2023年)までの過去39年間の民間金融機関の金利の推移を表したものです。

※住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より

まず、グラフで目立つのは、昭和62年(1987年)から平成3年(1991年)の間に変動金利型の基準金利が4.9%から8.5%へと急激な上昇を示しているところです。

しかし平成3年(1991年)をピークとして、その後、バブル崩壊と連動して一気に下降し、平成7年(1995年)からは2%台にまで下がることになります。

以降、金利は一転して低い水準のまま、安定のフェーズに入ります。

10年固定と3年固定の金利の動きには多少の幅がありますが、変動金利はほとんど動きがなくなっていることが分かります。

とくにここ約10年間の変動金利は2.475%のまままったくの横ばい状態で、現在も最低水準を保ったまま推移し続けています。

実際に適用される金利は、その店頭金利からさらに引き下げられたものになります。

金融政策を取り巻く環境と住宅ローン金利の決定要因

2023年7月に日銀は最新の金融政策運営方針を発表し、現行の金融緩和政策を一部修正しました。

変動幅を-0.5%〜+0.5%と定めてきた長期金利(10年国債利回り)について、最大1.0%まで上昇した際に備える措置を導入するというものです。

今回の金融政策の修正は解釈が難しい内容となっており、日銀の植田総裁による今後の金融市場への取り組みが注目されています。

今回の発表を踏まえ、住宅ローン市場にどのような影響が出るのでしょうか。

金利タイプ別 借入金利を決定する要因とは

住宅ローンの金利タイプには大きく分けて、「固定金利型」「変動金利型」の2つのタイプがあります。

金利タイプごとに金利の水準はそれぞれの異なる方法で決定され、連動しやすい指標も異なります。

固定金利型

固定金利型の住宅ローンでは、借入時点で借入金利が確定し、完済まで金利が変動しないタイプの住宅ローンを指します。

例えば、独立行政法人住宅金融支援機構のフラット35が固定金利型の住宅ローンにあたります。

固定金利型の住宅ローンの借入時点の金利水準は、「長期金利」に連動しやすい特徴があります。

代表的な長期金利の指標としては「10年物国債金利」があります。10年物国債金利が上昇すれば、固定金利型の借入時点の金利も上昇する傾向にあります。

変動金利

変動金利型の住宅ローンは、借入期間中に適用される金利が変動するタイプの住宅ローンを指します。

一般的に借入後は、半年に一度、適用金利の見直しが行われるものが多くなっています。

ただし、たとえ適用金利が変動したとしても、基本的には月々の返済額は5年間変わりません。5年後の返済額は、その時点の元金残高、金利、残り返済期間から再計算されて決まります。

見直し後の返済額は、適用金利が大幅に上昇した場合でも直前の返済額の最大1.25倍までというルールがある場合が多いです。

変動金利では、短期金利の指標である「短期プライムレート」に連動して金利が決まります。

短期プライムレートとは、銀行が業績や財務状態などから最優良と判断した企業に対し、1年以内の短期融資を行う際に適用する金利であり、日本銀行の金融政策による影響も受けます。そのため、金融政策の変更などを受けて短期プライムレートが変動すると、変動金利型の住宅ローンの金利も変動する傾向にあります。

■関連記事

『家サイと学ぶ住まいの知識 -資金とローン-』

今後の住宅ローン金利の見通し

こうした現状を踏まえ、今後の住宅ローン金利推移についてみていきましょう。

固定金利は日銀の金融政策の修正により上昇する可能性が高い

固定金利の基準となる長期金利は若干の上昇があるかもしれません。日本と諸外国との金利差が広がる中で、本来上昇に向かうはずの長期金利は日銀の金融政策(イールドカーブ・コントロール)により、低く抑えられています。これを続けるために、日銀は大量の国債を購入し続けていますが、こうした日銀の介入は限界に近づいているという指摘も多く、どこかの時点で修正を迫られることになるでしょう。もし、長期金利の上限引き上げが再び行われれば、固定金利型の金利も上昇に向かうと考えられます。

変動金利はしばらく横ばい

変動金利型の基準となる短期金利は、日銀が金融緩和を継続すると表明していることから、現時点で上昇する要因は見当たらず、しばらくは、横ばいが続くと予想されます。

しかし、銀行の金利競争はほぼ限界まできているため、優遇幅がさらに拡大するとは考えにくく横ばいが続くと考えられます。

まとめ

これまで気になる住宅ローンの金利の動向を解説してきました。 この先の着目点は変動金利型の住宅ローン(短期金利)が上昇するタイミングではないでしょうか。それを正確に予測することは難しいと言えますが、現時点で分かっている情報から検討すると、 植田総裁は9月の記者会見で「粘り強く金融緩和を継続していくことで、賃金の上昇を伴うかたちで 2%の物価安定目標を持続的・安定的に実現する」と述べています。

つまり、現在の物価上昇は一時的なものであり、持続的・安定的ではないと判断している状態です。

また「過去25年にわたる金融緩和策について、今後1年から1年半かけて多面的なレビュー(検証)を実施する」とも述べています。

こうしたことから、もし金融政策の変更があるとすれば、この「多面的レビュー」の結果を踏まえた上で、物価と賃金の上昇が持続的・安定的に実現したことを確認できた後ということになるでしょう。 あくまで推測の範囲にすぎませんが、それを確認できるまでには数年の時間を要するのではないかと思われます。

注文住宅を建てる際に、住宅ローンの選び方でお悩みであれば、ぜひ一度、住宅展示場へ足を運んでみませんか?家づくりに関するお金のプロが常駐している住宅展示場のモデルハウスで直接いろいろな話を聞いてみれば、悩みや不安の解決につながりやすくなるでしょう。

家サイトでは、オンラインで全国約60か所の住宅展示場が簡単に検索でき、更にモデルハウスの予約も可能です。新築で注文住宅を検討されている方は、ぜひ家サイトを住宅展示場探しに役立ててみてください。

住宅展示場・モデルハウスの検索・予約はこちらから

.png)

監修・情報提供:馬場 愛莉 (2級ファイナンシャル・プランニング技能士(FP2級))

Ⓒ2023 Trail.inc

本記事はTrail(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。