住まいのコラム

【第57回】家を買う時の安心の制度!住宅ローンの団信と金利の最新動向

2018.01.01

住宅ローンを組む際は団体信用生命保険(団信)という生命保険に入る必要があります。団信があることでローン契約者が亡くなった場合ローンの残高が0になり家族に借金が残らない仕組みになっています。最近では団信の上乗せ保障も充実してきました。またフラット35では以前は別払いだった団信保険料が金利に含まれるようになりました。今回は団信に関する最新動向をまとめ、合わせて住宅ローン金利の動きについても解説します。

【1】団信の最新動向

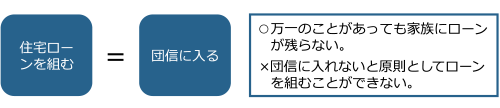

住宅購入時多くの人は住宅ローンを組みます。住宅ローンを組む際は団体信用生命保険(以下、団信)という生命保険の一種に原則として加入しなければなりません。団信に入ると、住宅ローンの返済中にローンの契約者が死亡した場合(や高度障害になった場合)、住宅ローンの残高が0になります。これにより家族に借金は残らず、住宅という資産は家族に残ることになります。この点は貸家住まいをするのと比べて住宅を購入するメリットの1つと言えます。住宅ローンの金利には団信の保険料相当分が含まれているのが一般的です。

なお健康状態等に問題があり団信に入れないと住宅ローンを組むことができない場合がある点には注意が必要です。

団信は「死亡時」に住宅ローンの残債が0になるものですが、最近では団信の上乗せ保障が充実しています。上乗せ保障というのは例えば、がんと診断されたらローン残高が0になったり、三大疾病で所定の状態になったらローン残高が0になったり、八大疾病で所定の状態になると毎月返済額相当分の保険金が受け取れたりする、というようなものです。

※三大疾病:がん(悪性新生物)、急性心筋梗塞、脳卒中。

※八大疾病:三大疾病に加えて、高血圧、糖尿病、慢性腎不全(や慢性腎臓病)、肝硬変、慢性膵炎というのが一般的。

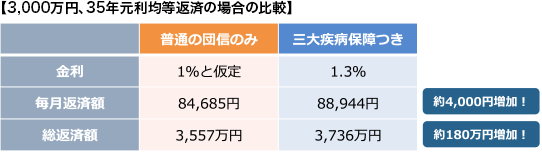

これらの上乗せ保障をつけるには金利を0.2%~0.4%程度上乗せするのが一般的です。金利が上乗せされる場合、返済額が増えてしまいます。ここでは普通の団信のみをつける場合の金利を1%、三大疾病保障をつけた場合の金利を1.3%と仮定し、3,000万円を35年、元利均等返済で借りる場合の返済額を比較します。以下のように毎月返済額で約4,000円、総返済額で約180万円負担が増えてしまいます。上乗せ保障を検討する際はこのように実際の返済額に置き換えて把握し、負担と保障が自分にとって見合うものかを考えて検討するとよいでしょう。

上乗せ保障の保険料は金利上乗せで払うタイプだけでなく、最近では別途保険料を払うものや保険料負担なし(無料)でつけられる金融機関もでてきています。マイナス金利導入後金融機関の金利引下げ競争が激しくなってきましたが、最近では金利引下げよりもむしろ団信の上乗せ保障を充実させ他社との差別化に使おうという意図を感じることも多いです。今後住宅ローンを組む方は団信の上乗せ保障もチェックするとよいでしょう。

【2】団信に関する商品改定でフラット35は少しお得に

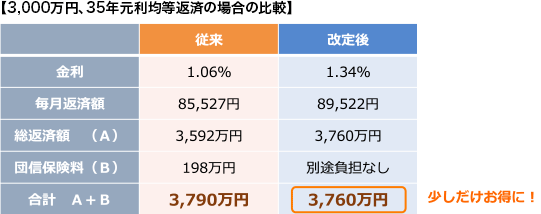

全期間固定金利の住宅ローンの代表的な商品がフラット35ですが、このフラット35は通常の住宅ローン商品と違い、2017年9月まで団信保険料は金利に含まれておらず、別途、支払いが必要でした。しかし2017年10月に商品改定が行われ、フラット35でも団信保険料が金利に含まれるようになりました。

2017年12月のフラット35の金利は1.34%(返済期間21年以上、融資率9割以下の最低金利)ですが、これは以前の金利に直すと1.06%になります(その差の0.28%が団信保険料相当分)。商品改定前と後で、住宅ローンの総返済額と団信保険料の総額を比較すると改定後の方が少しだけお得になっています(下表)。

なお、通常の住宅ローンは団信に入れないと住宅ローンを組むことができませんが、フラット35は団信なしでも住宅ローンを組むことができるという特徴があります。フラット35で団信をつけない場合、金利は▲0.2%となります(2017年12月だと1.14%ということです)。

【3】住宅ローン金利の動向と今後の予測

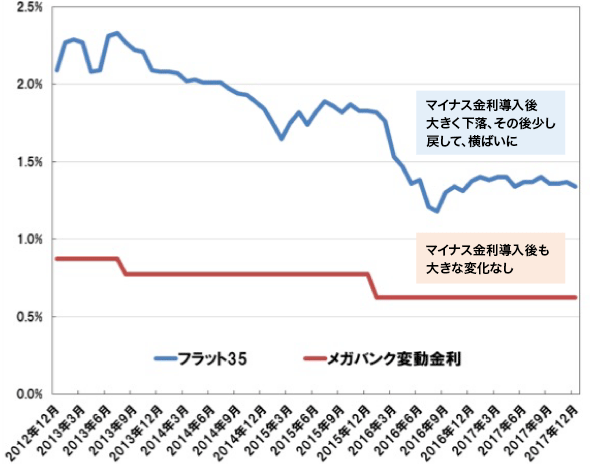

最後に住宅ローン金利の推移を見ておきましょう。フラット35(返済期間21年以上、融資率9割以下の最低金利)と、あるメガバンクの変動金利を取り上げてその推移をまとめると次のグラフのようになります。

※メガバンク変動金利は適用金利のうち最優遇金利

フラット35の金利は2016年のマイナス金利導入後金利が大きく下がった後少し上昇、その後は横ばいになっています。メガバンクの変動金利は2016年初頭に0.625%になってから変化はありません。

このように住宅ローン金利は直近では横ばいに推移しています。しかし、2017年10月にみずほ銀行が一部地方で住宅ローン業務から撤退するというニュースや、三菱UFJ信託銀行が住宅ローン業務から撤退(三菱UFJ銀行の代理店に変更)する、というニュースが報道されました。金利が下がり住宅ローン業務が金融機関の収益に結びついていないことの証しとも言え、そうなると今後、各金融機関とも金利を上げてくる可能性は0ではないと言えるでしょう。

2019年10月には消費税率が10%に上がることが予定されています。注文住宅の場合、建物の完成まで時間がかかることがありますが、その場合でも2019年3月末までに建築請負契約を結んでおけば引渡しが10月を超えても消費税率は8%となります(前回の増税時と同じ措置が取られると仮定しています)。つまり、できれば2019年4月までに請負契約を結んでおくことが望ましいのですが、それを考えると消費税増税まではあと1年強と実はあまり時間がありません。

増税前に注文住宅を建てたい人は、金利が低い今のうちに、動き始めたいですね。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。