住まいのコラム

【第61回】二世帯住宅が相続税対策になる理由は?小規模宅地の特例のまとめと2018年の改正点

2018.05.01

住宅が建っている土地を相続する時、相続税計算上の評価を下げることができる特例があります(小規模宅地の特例)。「二世帯住宅は相続税対策になる」とよく言われますが、小規模宅地の特例を理解できるとその理由がわかります。2018年の税制改正における改正点とともにご紹介します。

【1】小規模宅地の特例とは?

都心部に住んでいる人の中には「自宅等の不動産の価値が高く、それに比べて現預金が少ない」という人も多いです。そのような人が亡くなり、自宅(の建物と土地)を配偶者や同居している子等が相続すると、相続税が現預金で払えないほど高額になってしまい、その支払のために泣く泣く自宅を手放さなければならない、ということも起こりえます。

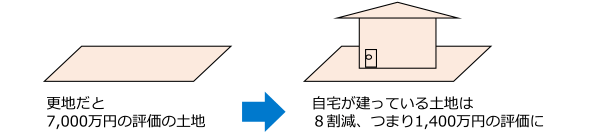

そうした悲劇を防ぐ目的もあり、「自宅が建っている土地」を相続した場合、330㎡までの土地については、相続税の計算上、評価を8割減してよい(つまり2割になる)という制度があります。小規模宅地の特例、と呼ばれます。例えば更地だと相続税計算上7,000万円になる土地でも、自宅が建っていれば相続税計算上は1,400万円になるということです。

【2】二世帯住宅が相続税対象になる理由

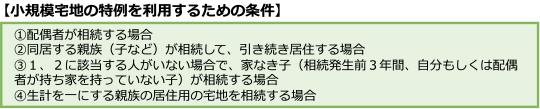

ただしこの「小規模宅地の特例」を使うには次の条件のいずれかを満たしている必要があります。

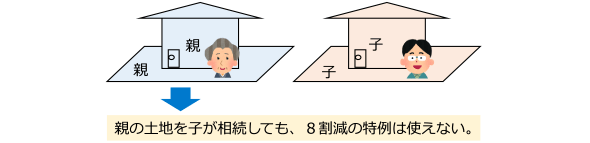

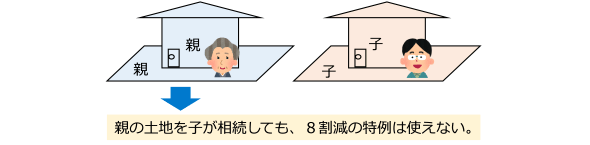

「親の自宅が建っている土地」を子が相続する場合、親と同居している(②)か、持ち家がない場合(③)しか、この特例が使えません。ではここで、「親の自宅が建っている土地」とは別の土地を、子が購入して住宅を建てる場合を考えてみましょう。その親が亡くなり、子がその土地を相続したとしても①~④には当てはまりません(生計を一にしていないとします)。つまり子が別の土地にマイホームを建てると8割減のこの特例は使えなくなるということになります。

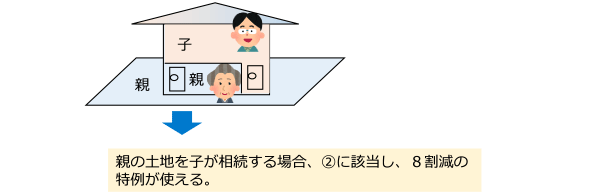

次に、実家を二世帯住宅に建て替える(親が所有する土地に二世帯住宅を建てる)場合を考えてみましょう。二世帯住宅の場合、子が親と同居しているとみなされるので、親の土地を子が相続すると②の条件に該当することになります(区分登記をしない等の条件を満たす必要があります)。二世帯住宅の場合、8割減の特例が使えるのです。

二世帯住宅が相続税対策上有利と言われる理由は、この小規模宅地の特例にあります。

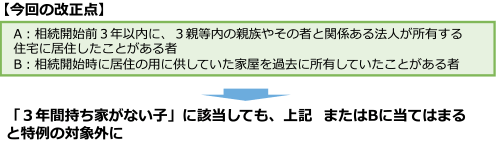

【3】小規模宅地の特定の2018年の変更点

さて、もう一度、子が実家とは別の土地を購入して家を建てる場合の話に戻ります。このケースでは8割減の特例が使えませんでした(上述)。

そこで次のようなことを考えてみます。8割減の特例を使うための条件の1つは「家なき子(相続発生前の3年間、自分または配偶者が持ち家を持っていない)が相続する場合」(上記の③)でした。

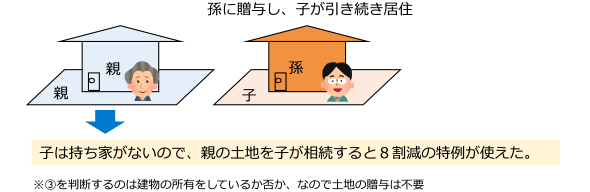

では、自分(子)が持ち家を持っているのにそれを手放して、3年間持ち家がない状態になる、という場合はどうでしょうか。この特例が使え相続税を低く抑えることができてしまうのです。例えば、子が自分の持ち家を自分の子(親から見ると孫)に贈与し、引き続き自分が住み続ける、というようなケースが考えられます。

このケースでは8割減の特例が使えましたが、このような悪用を防ぐために③に関するルールが改正されることになりました。

今回の改正により、上の例だと「A」にも「B」にも当てはまり、この特例が今後は使えなくなります。

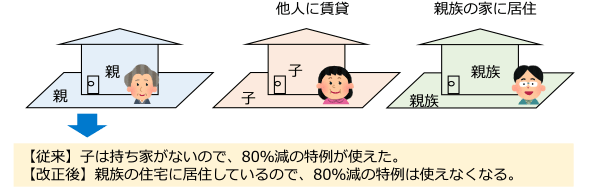

また、次のように子が自分の家を他人に貸し、親族(3親等内の親族とします)が所有する住宅を借りて住むようなケース等も従来はこの特例が使えましたが、改正後は「A」に当てはまるため、特例の対象外となります。

住宅購入や不動産活用を考えている方は、今回のテーマ「小規模宅地の特例」について理解を深めておく必要があります。住宅展示場でハウスメーカーに相談してみるとよいでしょう。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。