住まいのコラム

【第63回】これから買うならどっち?「戸建てVS マンション」お金の比較と選び方

2018.07.01

住宅購入を検討している人で戸建て、マンションのどちらにするか悩む方は意外と多くいらっしゃいます。今回は戸建てとマンションとの価格推移を比較し、またそれぞれのメリット・デメリットや、住宅ローン等のお金の面での違いを解説します。

【1】戸建てとマンション、価格の推移

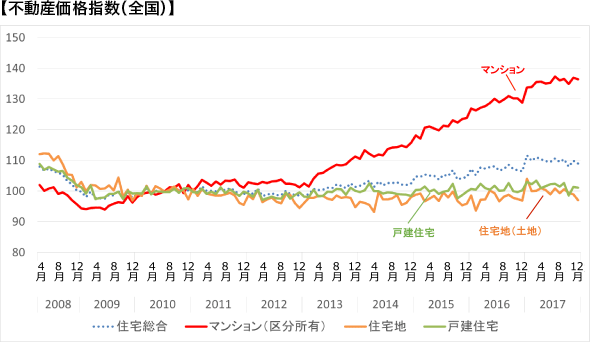

不動産の価格が上がっている、そんなニュースを最近、見聞きすることも多いかと思います。実際にどうなっているのか、参考データをご紹介しましょう。次のグラフは国土交通省から発表されている「不動産価格指数」をグラフ化したものです。

http://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

住宅地(土地:オレンジ)や、戸建住宅(緑)と比べてマンション価格(赤)の上昇が目立ちます。逆に土地や戸建ての価格は、景気等と関係なく、あまり動かないということが言えるかもしれません。

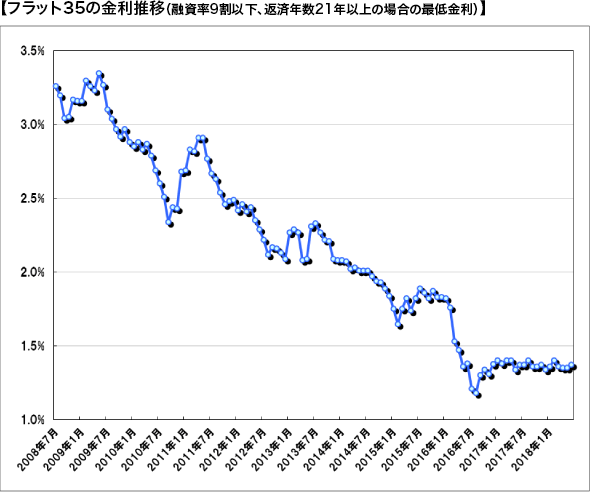

次に、住宅ローン金利の推移を見ることにします。この10年間のフラット35の最低金利をグラフにしたものです。金利が大きく下がっていることがわかります。

2017年9月まではフラット35の金利に団信保険料として0.28%上乗せしています。

金利が下がったことでどれくらいメリットがあるのか、5年前の金利と今の金利とで返済額の比較をしてみます。2,500万円を35年返済(元利均等返済)で借りる場合の返済額は以下のようになります。

この例の場合5年前と比べて、毎月返済額では約12,000円、総返済額では約500万円お得になることが分かります。金利が下がった分、お得に住宅が買える、ということが言えるでしょう。

【2】戸建てとマンション、自分に合った住まいの選び方

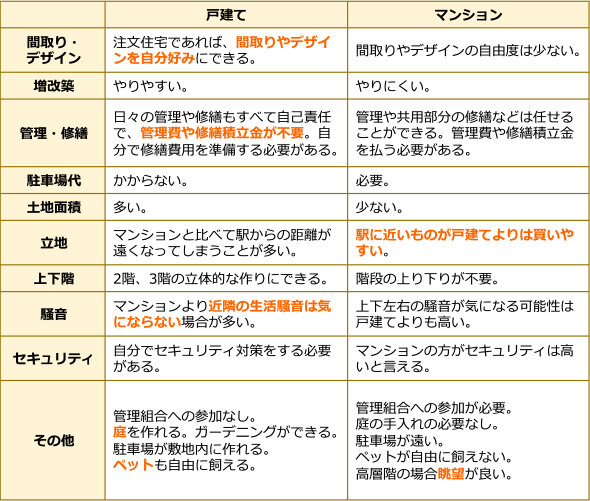

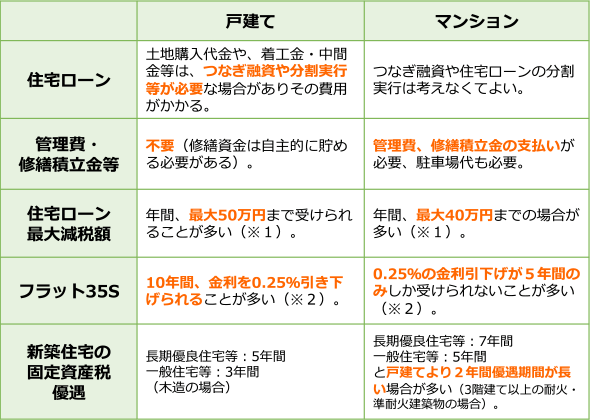

次に戸建て、マンションそれぞれの特徴を比較してまとめます。

それぞれにメリット、デメリットがあるので迷う人も多いですが、迷う場合にはご自身が優先する点は何か、これだけは嫌だという点は何か、を整理して考えてみる必要があります。まずはそれぞれ20~30個程度紙に書き出してみましょう(上表に挙げた項目にこだわらなくてよい)。その後、それらの中で重要だと思う点をそれぞれ5つ程考えてみるとよいでしょう。1日で終わらせようとするのではなく何日かかけて少しずつ考えてみてください。

【3】戸建てとマンション、お金の比較

最後に戸建てとマンションについてお金の面で比較してみます。下表のようなことが言えます。

※2:フラット35Sの金利引下げは戸建てだと必ずAプラン(10年間引き下げ)が使えるわけではなく、またマンションだと必ずBプラン(5年間引き下げ)になるわけでもありません。

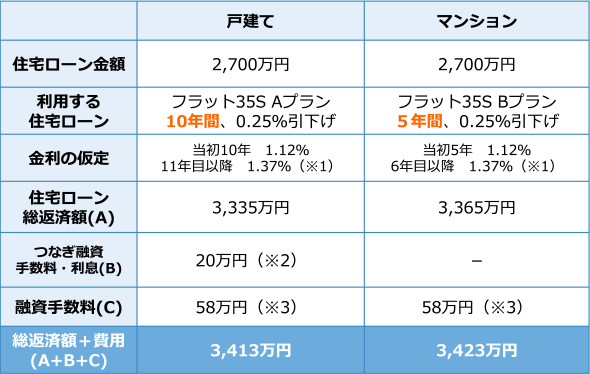

ここで3,000万円の戸建てを購入する場合(土地を購入して注文住宅を建てる場合)と、3,000万円のマンションを購入する場合とで、これから35年間に必要なお金の比較をしてみましょう。

住宅ローン金額は同額(今回の例では2,700万円)になるとし、戸建ての場合はフラット35Sの金利Aプラン(10年間0.25%の金利引下げ)、マンションの場合は金利Bプラン(5年間0.25%の金利引下げ)を利用するとします。戸建ての場合の土地購入代金1,000万円とし、全てつなぎ融資でまかなうと仮定します。この仮定に基づいて比較すると以下のようになります。

※2:土地購入代金1,000万円にかかるつなぎ融資の手数料と利息で20万円になると仮定しました(それ以外の部分の支払いにつなぎ融資は使わない)。

※3:融資手数料は融資金額の2.16%と仮定します。

この場合、戸建てではつなぎ融資を使う分の費用が余計にかかってしまいますが、フラット35Sの金利引下げ期間がマンションより長い分、総返済額と費用を合計した金額では戸建ての方が有利になっています。

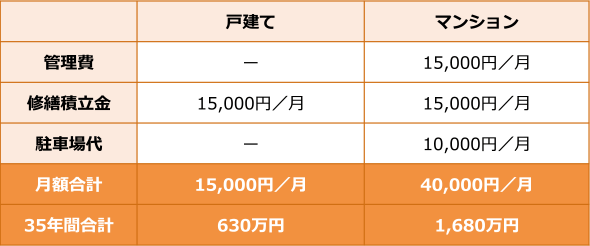

マンションでは管理費、修繕積立金、駐車場代等も考慮しなければなりません。1ヶ月あたりの金額を、管理費15,000円、修繕積立金15,000円、駐車場代10,000円と仮定すると、これらの必要経費は以下のようになります。戸建てではこれらの支払いは不要ですが、将来の修繕に備えて自主的に毎月15,000円を積み立てるものとします。

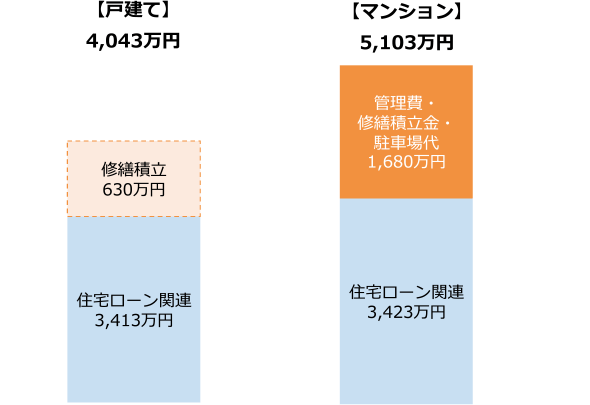

このようにマンションでは管理費や修繕積立金等、住宅ローンの毎月の支払い以外の費用が多く発生する点は覚えておきましょう。上で計算した住宅ローン関連の支出と修繕積立金等を合計して比較すると以下のようになります。

以上、戸建てとマンションで、住宅ローンや管理費・修繕積立金等の面から比較しました。同じ住宅ローン金額でも、マンションの場合、戸建てと比べて修繕積立金や管理費等の負担が大きくなる点には注意が必要です。またマンションでは途中で修繕積立金の額が上がっていく場合もあるので、注意しておきましょう。

戸建てとマンションで迷っている人はまず、どちらが自分たちに合っているか、優先順位等を整理して家族でしっかり話し合うことが大切です。住宅展示場は戸建てを建てる場合の情報収集ができますし、ハウスメーカーには土地購入の相談から可能です。住宅展示場に足を運んで相談してみてはいかがでしょうか。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。