住まいのコラム

【第64回】夫婦で借りるとさらにお得?住宅ローン減税徹底活用術 2018年版

2018.08.01

住宅ローンを組むと住宅ローン減税を受けることができますが、その仕組みは意外と難しいです。今回は住宅ローン減税の計算方法を具体例を基に解説します。また夫1人のみで借りた場合と夫婦それぞれが借りた場合の違いや、住宅ローン減税の申請方法や注意点等もまとめます。

【1】知っておくべき住宅ローン減税の仕組み

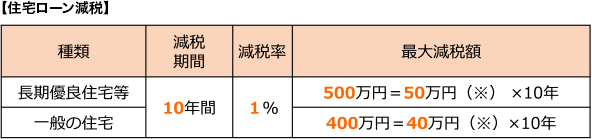

住宅ローン減税(住宅ローン控除)は、住宅ローンを組んでから10年間、ローン残高の1%相当分を所得税から減税できる制度です(減税しきれない分は一部、翌年の住民税からも減税できます)。最大減税額が決められており、認定長期優良住宅や認定低炭素住宅等であれば1年あたり50万円(10年で500万円)、一般の住宅であれば1年あたり40万円(10年で400万円)となっています。

(最大136,500円、課税所得金額×7%まで)

このように長期優良住宅等を建てると最大減税額が大きくなるというメリットがあります。大手ハウスメーカー等で住宅を建てる場合には標準仕様でこの基準を満たしていることが多いです。気になる方は住宅展示場で確認してみましょう。

【2】夫婦で借りるとお得?住宅ローン減税計算方法

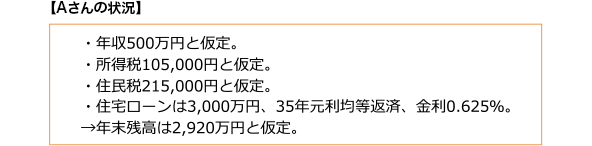

ここで年収500万円のAさんの住宅ローン減税額を具体的に計算してみます(認定長期優良住宅を建てる前提で計算します)。Aさんの所得税等の状況は以下のようになっていると仮定します。

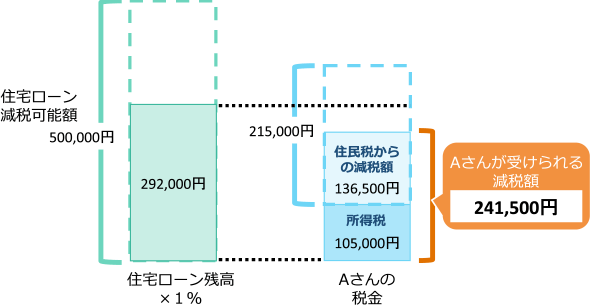

この条件に基づき住宅ローン減税を計算すると以下のようになります。所得税は全て住宅ローン減税の対象ですが、住民税からの最大減税額は136,500円と「課税所得金額×7%」の小さい額までなので下図のように、Aさんが受けられる減税額は合計で241,500円になりました。

住宅ローン減税が常に上記のようになるわけではありません。

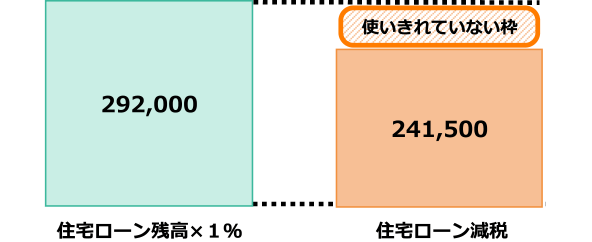

Aさんの住宅ローン減税の額は、住宅ローン残高の1%(292,000円)にも、最大減税額の50万円にも届いていないことが分かります。このように払っている税金の額(すなわち年収)によっては、住宅ローン減税の枠を使いきれないことがあるという点には注意が必要です。

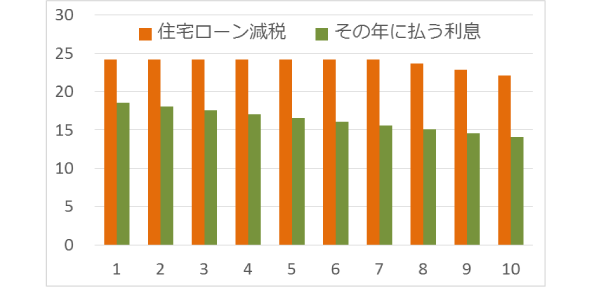

なお最近では住宅ローン金利の低下により「住宅ローン減税」の金額の方が「その年に払うローンの利息」の額よりも大きくなることも多いです。Aさんの場合で計算してみたところ、241,500円の住宅ローン減税に対し、その年に払う利息は185,300円でした。

住宅ローン減税と利息の関係を10年間で見ると以下のように、常に「住宅ローン減税の額」>「その年に払う利息」となっています(その差額分、得をしているということです)。このように住宅ローン減税は、減税可能な枠を全て利用できていなくても、やはりありがたい制度であることには変わりありません。

さて、ここで、Aさんの住宅ローン減税についてもう一度考えてみます。減税可能額は住宅ローン残高の1%にあたる金額292,000円ですが、実際には241,500円の減税しか受けられていませんでした。つまり下記のように使いきれていない枠があるということになります。

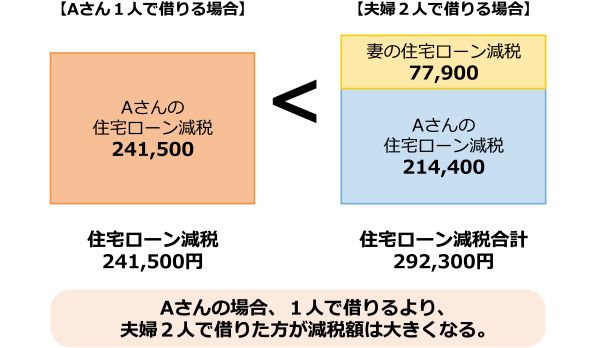

このAさんのように夫1人だと減税額の枠を使いきれていない場合には、妻も住宅ローンを組み、夫婦それぞれが住宅ローン減税を使うことができるとお得になる場合があります。妻の年収を300万円とし、住宅ローンはAさん2,200万円、妻800万円で組むと仮定した場合の住宅ローン減税額(1年目)は次のようになります。Aさん1人でローンを組む場合よりも、減税額が大きくなることがわかります。

このように住宅ローン減税は夫婦2人で受けられるのであればその方が得になることもあります。夫婦共働きの場合、住宅ローンを夫単独にするか、夫婦それぞれがローンを組むかで悩む方が多いですが、住宅ローン減税の観点から考えてみるのもよいでしょう。

【3】住宅ローン減税の申請方法と注意点

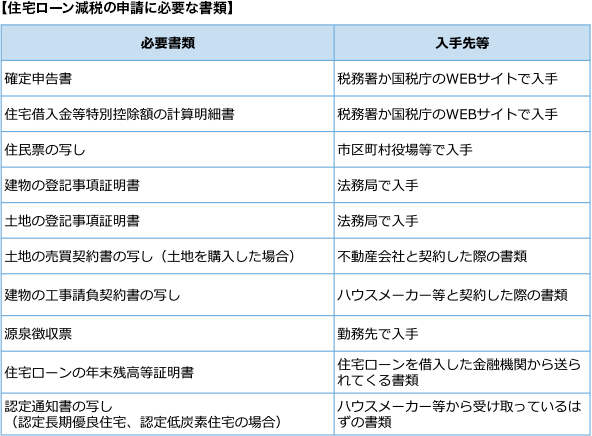

ここからは住宅ローン減税を受けるための申請方法について解説します。住宅ローン減税を受ける1年目だけは確定申告が必要です。その際に必要となる書類は以下のとおりです(注文住宅を建てる場合を前提にしています)。

これらの書類を提出し確定申告を行うと1カ月ほどで払った所得税が戻ってきます。2年目以降は、給与所得者(一般的な会社員等)であれば通常、確定申告は不要です。残高証明書を勤務先に提出し、年末調整で住宅ローン減税を受けることができます。

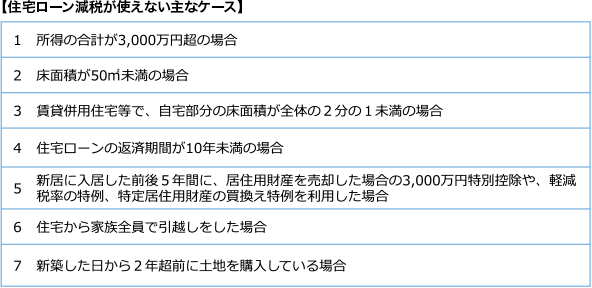

最後に、住宅ローン減税を使うことができないケースをまとめておきます。

1に関しては、旧住宅の売却等で利益が出て所得が3,000万円以上になる、という場合にはその年だけ住宅ローン減税は使えません。4に関しては期間短縮型の繰上返済を行って通算の返済期間が10年未満になるような場合にもその年からは住宅ローン減税が使えなくなるので注意が必要です。5の3つの特例は旧住宅を売却して利益が出る場合に使われる特例ですが、これらと住宅ローン減税は併用ができません。6に関しては、住宅ローンを組んだ人が単身赴任をし、残りの家族が引き続き住宅に居住している場合であれば住宅ローン減税は使えます。

以上見てきたように住宅ローン減税は注意すべきポイントがいくつかありますし、住宅ローン減税の計算は意外と難しいです。気になる方は住宅展示場に足を運んでハウスメーカーに相談してみてはいかがでしょうか。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。