住まいのコラム

【2020年度 災害対策/レジリエンス コラム第10回】地震・台風・洪水などに備える!火災保険の重要性

2021.01.20

いつ起こるか分からない地震や自然災害、想定外の火災などから家族と家財を守るために、災害に強い家づくりが大切ですが、万が一のために保険で備えることも大切です。

今回は、火災保険の補償内容や賢い入り方について解説します。

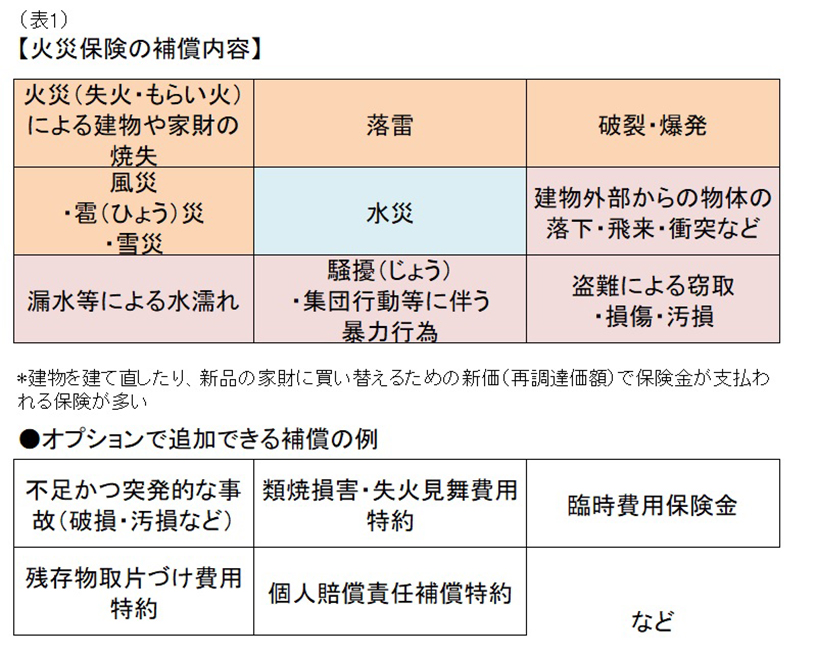

【1】火災保険の補償内容を知ろう

火災保険は、火災による損害だけでなく、地震、台風等の自然災害、盗難や他人への損害賠償などにも備えることができます。そのため、損害保険会社によっては、「個人用火災総合保険」や「住まいの保険」のような名称の場合もあります。

補償内容には、主に以下のようなものがあります。(表1)

最小限の補償で良い方むけや充実した補償を希望する方むけなど、補償の組み合わせによって、いくつかプランが設けられていることが多いので、希望の補償範囲に応じたプランを検討しましょう。また、オプションで追加できる特約も、保険会社によってさまざまです。パンフレット等を取り寄せて、名称や補償内容について、しっかり確認することをお勧めします。

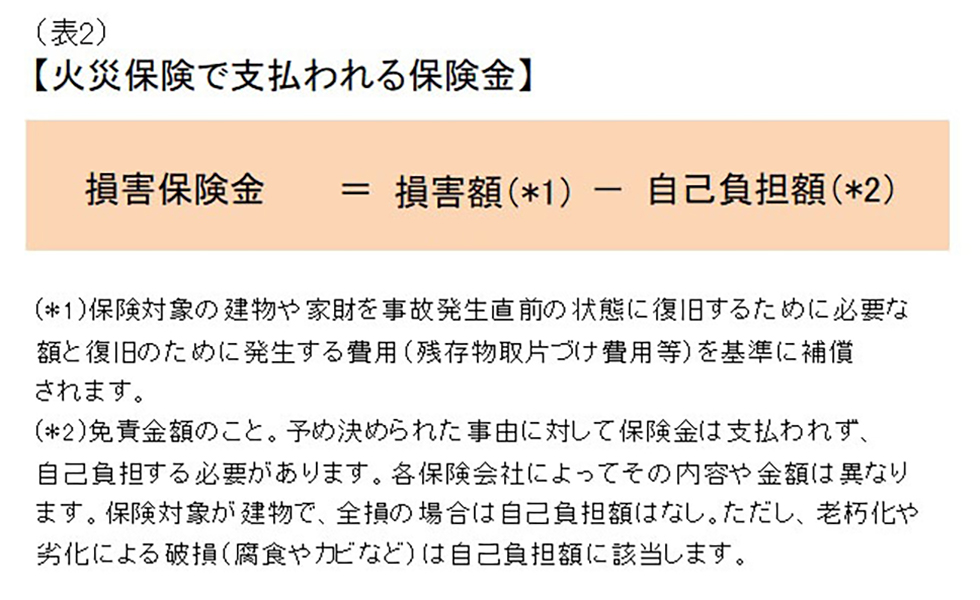

火災保険の対象は、建物と家財の2種類があります。火災や自然災害等の事故が起きた場合、支払われる損害保険金は、以下のように計算されます(表2)。

損害保険金には、支払われる条件や限度額を設けている場合もありますので、パンフレットや約款等でよくご確認ください。

【2】火災保険の賢い入り方

火災保険を選ぶ際に、検討した方がいいポイントは以下の3点です。

●保険金額の考え方

火災保険は、実際の損害額や保険金額等をもとに保険金が支払われます。そのため、建物の保険金額を適切に設定することが大切です。保険金額は、その建物を事故発生時に建て直した場合にいくらかかるか(再調達価額)を基準に考えます。

例えば、再調達価額が1,500万円の建物に、保険金額1,500万円をかけ、実際の損害額が1,500万円だった場合、保険金1,500万円全額が支払われます。けれども、保険金額を再調達価額の一定割合よりも低く設定している場合(一部保険)や、逆に高くかけすぎている場合(超過保険)は、実際の損害に応じた保険金が受け取れなかったり、保険料が無駄になってしまう可能性があります。

損害保険会社等で見積もりを取る際に、建てた時期や建てた時の費用等を元に、かける保険金の目安を知ることができますので、相談してみてはいかがでしょうか。

●家財にもしっかり保険をかけよう

火災保険に加入している方のなかには、家財にあまり保険をかけていない方もいらっしゃいます。「保険料を節約したい」「大した家具を持っているわけではないので」という声も聞かれますが、家電やパソコン、家族全員の衣服、食器・・・と合わせると、意外と侮れません。「地震で建物は無事だったけれど、家電や家具、食器が壊れた」「落雷でテレビが壊れた」「給排水管が破裂して家具が水に濡れてしまった」という場合でも補償されますので、ぜひ家財も忘れずに保険をかけましょう。

●保険料を節約する方法

水災の心配がない地域にお住まいの場合、水災補償を外すことで保険料を節約することができます。近年は、想定外の水害も増えているので、本当に不要かどうか、自治体のハザードマップ等でよくご確認ください。

保険料の払い方では、月払いや年払いのほか、5年長期一括払・10年長期一括払などでまとめて保険料を支払うと割安になる場合があります。

ハウスメーカー等で提携している損害保険会社の場合、団体扱い等で保険料が割安な場合もあります。

保険会社によって、保険料や補償内容がさまざまですので、2・3社見積もりを取って比較することをお勧めします。

【3】補償を受けられない場合もあるので注意

火災保険と地震保険では、補償される範囲が異なります。例えば、地震や噴火・津波等による火災(延焼・拡大を含む)や損壊・埋没・流失で受けた損害の場合、地震保険に加入していないと補償はされません。

地震保険は、「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営しています。大地震や噴火など、巨額の保険金支払いに備えて政府が支援しているため、どこの保険会社で加入しても、加入期間等の条件が同じであれば、補償内容や保険料は変わりません。

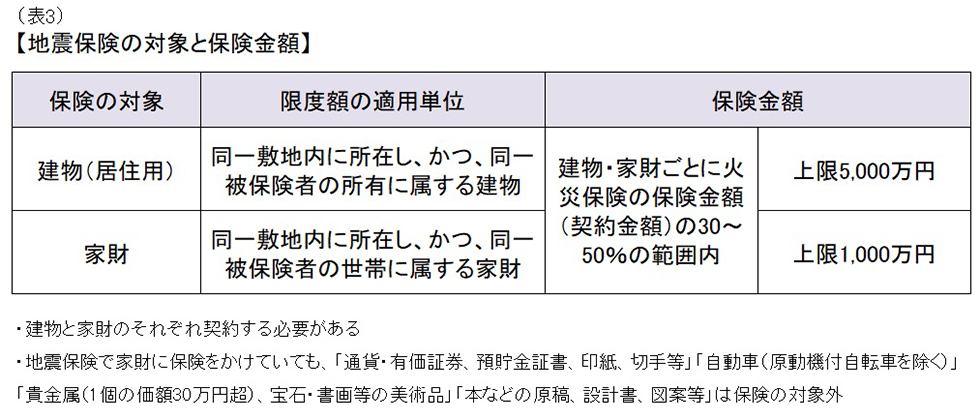

地震保険の対象と保険金額は、以下のようになっています。(表3)

地震保険は、損害の程度を「全損」「大半損」「小半損」「一部損」の4種類に分けて認定し、程度に応じて地震保険金額の5~100%が支払われます。「地震保険は、保険料が高いわりに、補償される額が少ないから…」と躊躇されるかもしれませんが、万が一損害を被ってしまった場合は、生活再建のための助けになると思います。

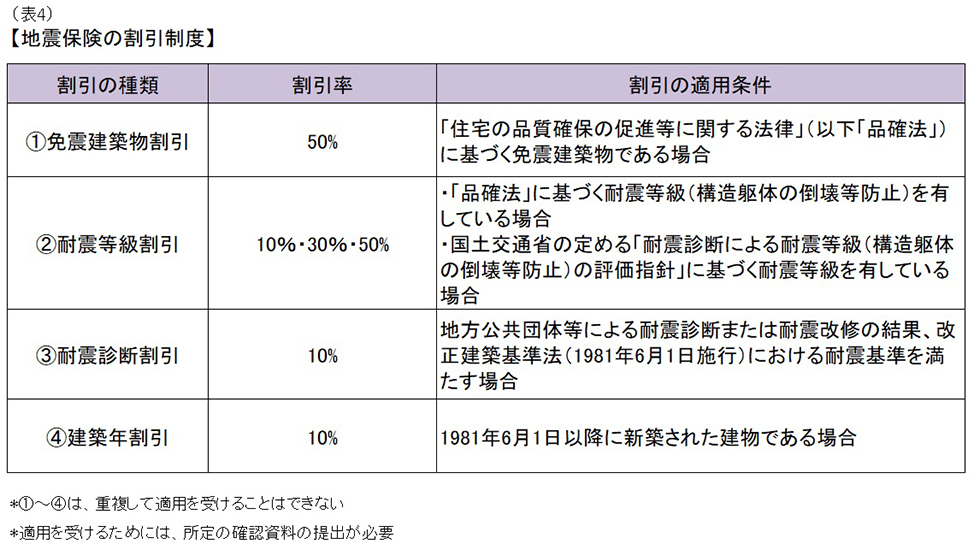

また、耐震等の基準を満たしていると保険料の割引を受けることができます。(表4)災害に強い家を建てることで、地震保険料も節約できるのは嬉しいですね。

地震保険は、単独で加入はできず、各保険会社の火災保険とセットで加入する仕組みです。火災保険は、保険会社によって補償内容や保険料が異なるため、地震保険の加入を検討する際は、希望に合った火災保険を提供する保険会社で選ぶと良いでしょう。

冬になると火災のニュースを多く耳にします。消防庁の統計によると、令和2年(1~3月)における出火件数は、全国で9,610件。1日あたり約106件、およそ14分に1件、火災が発生したことになるそうです。住宅火災の出火原因で多いのは、「ストーブ」「たばこ」の他、「電灯電話等の配線」「コンロ」「配線器具」も挙げられていました(総務省消防庁「令和2年(1~3月)における火災の状況(概数)」より)。

災害に強い家を建てた後は、火災・地震保険で備えて、自宅内での防災も意識していただけたらと思います。

※2020年12月19日時点の情報に基づいています。

監修・情報提供:FPオフィス Life & Financial Clinic共同代表

平野直子(ファイナンシャルプランナーCFP®)

©2020 Next Eyes.co.Ltd

役立つマイホーム基礎知識はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。