住まいのコラム

【第3回】税理士のプロに学ぶ!至極のQ&A

2013.07.01

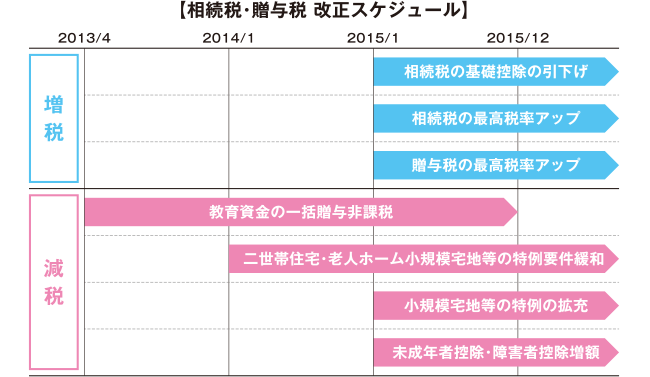

【1】相続税・贈与税は、いつから変わるの?

2013年度税制改正では、相続税・贈与税について、大幅な改正がありました。相続税・贈与税の主な改正項目および改正の時期は、次の表のとおりです。

【2】相続税は、どう変わるの?

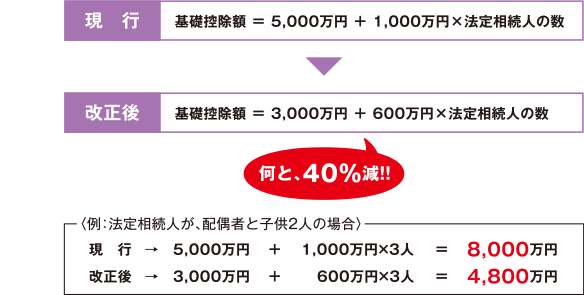

1. 相続税の基礎控除の引下げ

2015年1月1日以後の相続については、次のように基礎控除額が引き下げられます。

基礎控除までの遺産額であれば、相続税は課税されませんが、基礎控除額を超えると相続税の対象となってきます。この改正により相続税を支払わなければならない人が、大幅に増える見込みです。

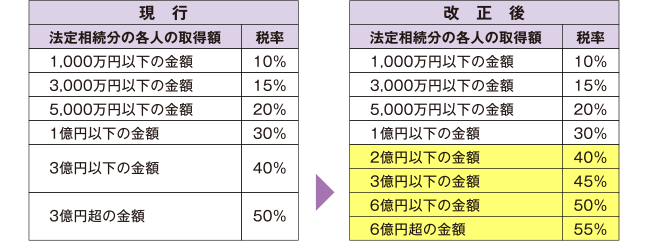

2. 相続税の最高税率のアップ

2015年1月1日以後の相続については、最高税率が50%から55%になり、税率構造も6段階から8段階になります。

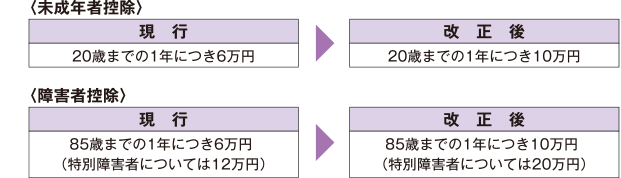

3. 未成年者控除、障害者控除の増額

2015年1月1日以後の相続については、それぞれ次のとおり増額されます。

【3】小規模宅地等の特例って何?どう拡充されるの?

居住用や事業用の宅地等については、一定面積まで評価減ができる特例があります。これを小規模宅地等の特例といいます。これは、生活や事業の拠点となる土地に多額の相続税がかかることにより、手離さざるを得なくなることを避けるために設けられた規定です。

相続税の基礎控除が引き下げられたことを緩和するために、この特例が拡充されました。

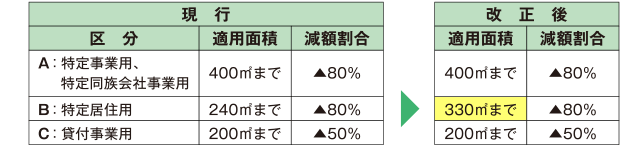

1. 特定居住用の適用面積拡大

現行の小規模宅地等の減額割合は、下記左表のとおりとなっています。この内、特定居住用宅地等については、2015年1月1日以後の相続において、評価減の対象となる面積が右表のように拡大されています。

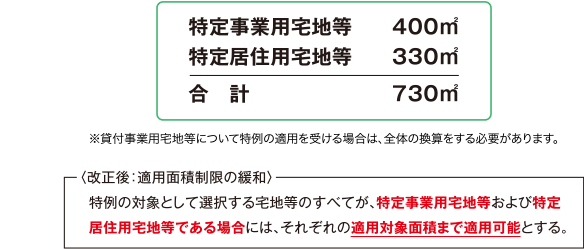

2. 適用面積制限の緩和

現行は、上記面積すべてについて評価減ができるわけではなく、3種類の土地について、適用面積を400㎡に換算した上で、合計400㎡までしか評価減を適用できませんでした。

しかし、2015年1月1日以後の相続においては、特定事業用宅地等と特定居住用宅地等だけである場合は、下記のように730㎡まで80%の評価減を受けることができるようになります。

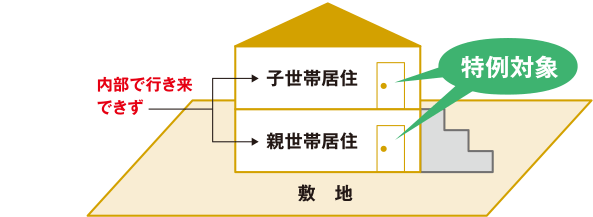

3. 二世帯住宅の要件緩和

1棟の二世帯住宅で構造上区分のあるもの(それぞれの居住部分が独立していて、内部で行き来できないもの)については、親世帯が居住している部分に対応する敷地しか、小規模宅地等の特例を受けられませんでした。

2014年1月1日以後の相続においては、この要件が緩和され、構造上区分のある二世帯住宅であっても、子世帯が居住している部分も含めて、小規模宅地等の特例の適用を受けることができます。

4. 老人ホームに入所した場合の要件緩和

有料老人ホームに入所している場合は、老人ホームが居住の本拠地とされ、自宅の敷地については、特定居住用宅地等に該当しないということで、小規模宅地等の特例の適用を受けられませんでした。

2014年1月1日以後の相続においてはこの要件が緩和され、老人ホームに入所した場合でも、次の要件を満たせば、自宅の敷地について小規模宅地等の特例の適用を受けることができます。

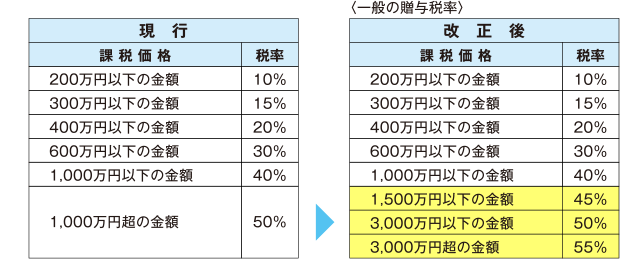

【4】贈与税は、どう変わるの?

1. 贈与税の最高税率のアップ

2015年1月1日以後の贈与については、最高税率が50%から55%なり、税率構造も6段階から8段階になります。

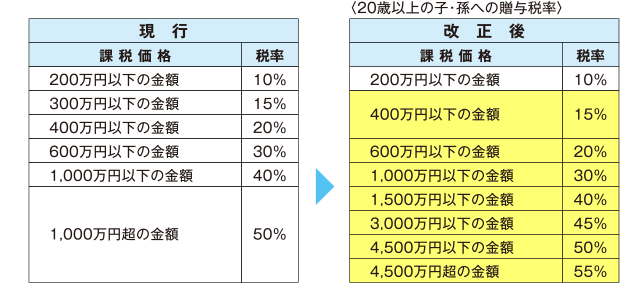

2. 20歳以上の子・孫への優遇税率の創設

20歳以上の者が、2015年1月1日以後、親や祖父母など直系尊属から贈与を受けた場合は、下記の低い贈与税率が適用されることになりました。

【5】賃貸併用住宅・二世帯住宅にするメリットは?

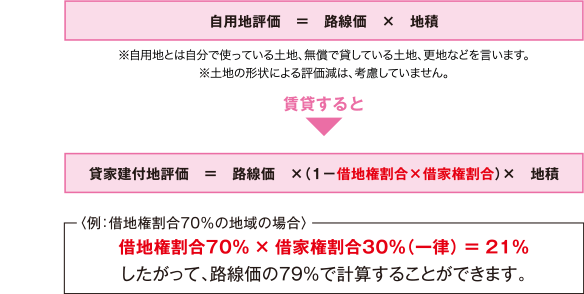

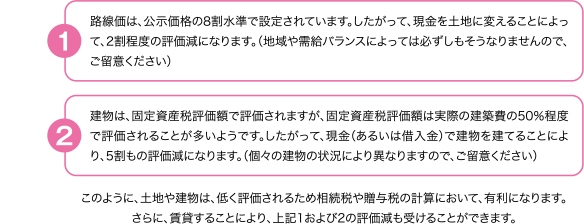

1. 貸家建付地評価により、土地の相続税評価額が約2割ダウン

建物を建て賃貸することにより、その敷地の評価が下がります。

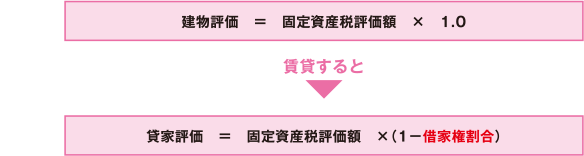

2. 貸家評価により、建物の相続税評価が3割ダウン

建物の相続税評価額は、固定資産税評価額と同額となります。

これを賃貸することにより、借家権割合30%が控除され、7割評価となります。

3. 土地・建物の評価差を利用して評価減

4. 小規模宅地等の特例も受けられる

Q3にあるように、居住用や貸付用の建物の敷地は、小規模宅地等の特例(評価減)を受けることができます。

居住用部分に対応する敷地については、240㎡(2015年1月1日以後の相続は330㎡)まで80%評価減、貸付用部分に対応する敷地については、200㎡まで50%評価減を受けることができます。 (両方を適用する場合は、適用面積の制限があります。Q3参照)

この評価減は、1~3の評価減を受けた上に受けることができるのです。

また、2014年1月1日以後の相続については、構造上区分のある二世帯住宅であっても、親世帯部分・子世帯部分のすべてが小規模宅地等の特例の対象になります。これにより、親が存命中は二世帯住宅として使用し、相続後は賃貸併用住宅にしていく、というような柔軟なプランが可能になってくるでしょう。