【第4回】賢い二世帯住宅取得術

2013.08.01

【1】二世帯住宅が注目される3つのワケ

1. 現役世代は共働きが増加

結婚や出産後も共働きを続ける夫婦が増加している中、通勤や保育園、買い物等に便利な地域は、既に住宅が立ち並び、新たに住宅を取得するには、予算オーバーだったり、通勤が不便だったり、という状況が多く見られます。できるだけ若いうちにローンを組んでマイホームが欲しい、と思う夫婦が、両親に住宅購入の相談をした際、「実家の建て替え時期と重なるので、これを機に二世帯にしないか?」と提案されるケースも多いようです。親世代にとっても、大規模リフォームをする頃は、ローンを組むのが難しい場合も多く、子世代がローンを組んで親世代が資金援助をする、というケースも増えています。

2. 子育て・介護で協力し合える

祖父母が近くにいれば、子どもが急に熱を出して保育園に通えない時や、夫婦で終業時間の調整がつかない時に、保育園のお迎えと孫の夕飯を準備してもらえるなど、強力な助けとなります。また、親世代が介護を必要とする頃、目の届くところに住んでいることは、お互いにとって安心感があります。孫がある程度成長すると、何かあったときには手伝ってくれて、3世代で助け合うことができるのも二世帯住宅ならではのメリットでしょう。

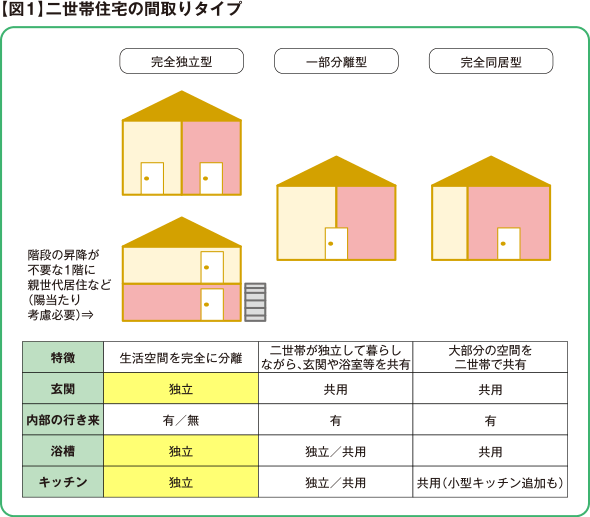

3. 二世帯住宅の間取りの多様化

一方、デメリットとしては、「夜早く休みたい親世帯にとって、夜遅くまで起きている子世帯と完全同居はつらい」などの生活リズムの違いや親子間の甘え、プライバシーの尊重といった面がありますが、ライフスタイルに合わせて、二世帯住宅にもさまざまな間取りが登場しています【図1】。ハウスメーカーでは、希望の暮らし方に合わせて間取りを提案してくれますので、まずは、ご家族皆さんでどのような暮らし方をしたいのか、話し合ってみましょう。

【2】二世帯住宅と家計

二世帯住宅は、防音設計や住宅設備の重複などで、通常の戸建てよりは建築コストがかかりますが、親所有の土地に建てる場合は、土地購入費用がかからず、住宅取得費用の総額を抑えることができます。また、親世帯から資金援助を受けられれば、子世帯が負担する住宅ローンの利息なども抑えることができます。

一方、生活費はというと、完全独立型の二世帯住宅は、電気メーターなどを分離して、子世帯、親世帯それぞれ使った分を負担するのが、一般的のようです。完全同居に近い場合は、水道光熱費や食費などの生活費を合算して、それぞれが負担する割合(額)を決めるケースが多いので、親子別々に暮らしていた時よりも、生活費は割安になるかもしれません。けれども、親しき仲にも礼儀ありです。生活費等の分担はあいまいにならないよう、二世帯暮らしを始める時に、分担のルールを話し合うとよいでしょう。

【3】二世帯住宅とライフプラン

これまでは、親子それぞれが家を建て、築30年近くに建替える、いわゆる「造っては壊す」を繰り返してきました。けれども、はじめにしっかりと長持ちする家(長期優良住宅)を建て、親・子・孫世代がメンテナンスをしながら暮らし続けていけば、長い目で見て住宅費用を抑えることができ、暮らし(住居・子育て・介護)とお金の面で、安心して住み続けることができます。お勧めしているのは、二世帯分のライフプランを作ることです。親世帯は、老後の年金やかかる費用を踏まえた上で、無理のない資金援助額はいくらか等、生活費としていくら分担できるかを試算します。子世帯は、将来の収入や教育費、老後を踏まえた上で、無理のない借入額はいくらか、生活費の分担はどれくらいかを試算します。双方のライフプランを共有すると、住宅資金や家計の分担について話し合いがスムーズになります。

【4】住宅ローン減税とすまい給付金を賢く活用しよう

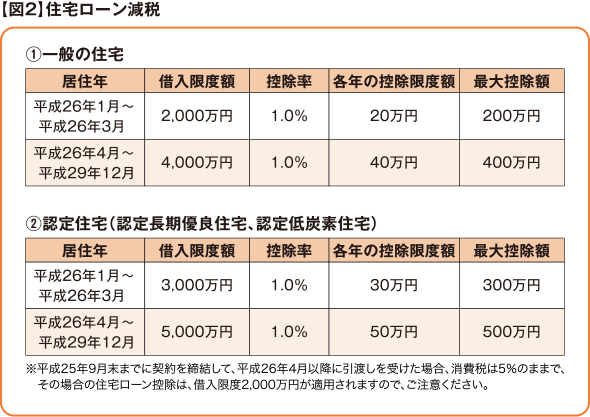

二世帯住宅を建てる場合は、建築費も高めの傾向があるので、消費税増税前に建てた方が良いのでは?と思われるかもしれませんが、一概にはそうとも言えません。消費税増税後に家を建てる場合は、【図2】のように住宅ローン減税の控除限度額が拡充されます。そのため、一般住宅で2,000万(認定住宅で3,000万円)より多く借入れをする場合は、増税後に家を建てた方が、住宅ローン減税を多く受けられる可能性があります。

所得税から控除しきれない場合は、所得税の課税総所得の7%、最大136,500円まで住民税からも控除されます。また、年収が一定額以下の方には、「すまい給付金」も支給される予定です。「すまい給付金」のHPで、もらえる給付金額や受けられるローン控除額の目安を試算することができますので、試してみてはいかがでしょうか。

●国土交通省「すまい給付金」HP

http://sumai-kyufu.jp/index.html

【5】住宅取得等資金の贈与に係る贈与税の非課税措置も活用しよう

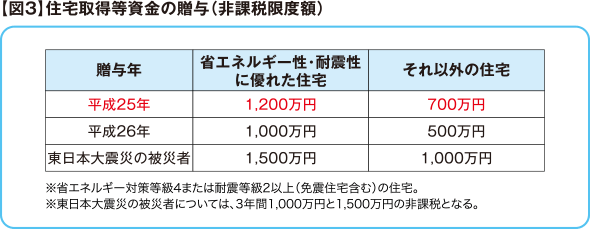

親から住宅資金として贈与を受ける場合、通常は、年間110万円(暦年贈与の基礎控除額)を超えると贈与税がかかりますが、平成25年と平成26年中は、「住宅取得等資金の贈与に係る贈与税の非課税措置」も使うことができます【図3】。例えば、平成25年中に1,200万円、親から普通に贈与を受けた場合、贈与税は320万円かかりますが、この制度を使って所定の省エネ住宅を建てれば、贈与税はかかりません。親からまとまった資金の援助が受けられる方は、ぜひこの制度を活用しましょう。

このほか、二世帯住宅として、家族が同居を続ける場合、一定の条件を満たせば、土地の価格が5分の1で評価される「小規模宅地等の特例」という制度があります。平成27年1月以降は、相続税が基礎控除等の改正により増税されるので、相続税対策としても注目されています。「小規模宅地等の特例」や相続税について、詳しくは、コチラをご参照ください。

●家づくり最新コラム【第3回】「税理士のプロに学ぶ!至極のQ&A」

https://www.e-a-site.com/column/detail/3.html

なお、親子それぞれが資金を出し合って持分登記をする場合もありますが、出資する割合に応じて登記をしないと、贈与とみなされ、贈与税が発生する場合があります。また、兄弟がいる場合は、二世帯住宅を建築した土地や建物を含めた財産全体をどのように相続するかを事前に決めておかないと、後々の相続争いの原因になりかねないので注意も必要です。

低金利の今のうちに、住まいの耐久性やメンテナンス費用、光熱費など、長い目で見てお得な家づくりを始めつつ、ご家族皆さんで、どのような暮らしをしたいのか、将来の相続や贈与についても、話し合ってみてください。

監修・情報提供:FPオフィス Life & Financial Clinic

ファイナンシャルプランナーCFP® 平野直子

©2013 FPオフィス Life & Financial Clinic

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。