住まいのコラム

【第69回】共働き夫婦のマイホーム購入術と資金計画の注意点

2019.01.01

共働き夫婦2人で住宅ローンを組む場合、ペアローンや収入合算という方法があります。今回はそれぞれの特徴を解説し、住宅ローン減税を2人で受けるべきかの判断ポイントや、共働き夫婦の資金計画の注意点についてもまとめます。

【1】共働きの住宅ローンの種類

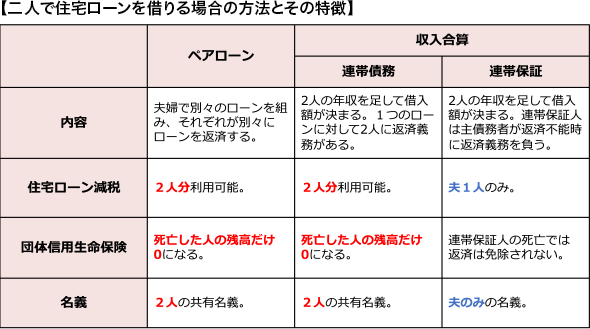

共働き夫婦2人で住宅ローンを組む場合のやり方は3つの方法があります。「ペアローン」は夫婦それぞれが住宅ローンを借りるものです。2人の収入を足して審査をする「収入合算」は、「連帯債務」の場合と「連帯保証」の場合とがあります。

住宅ローン減税を2人分利用したい場合にはペアローンか連帯債務型の収入合算を選ぶことになります。ペアローンは夫婦それぞれが別々のローンを借りるもので、それぞれが組んだローン金額に応じて住宅ローン減税を受けることができます(なお、それぞれの金利タイプや返済年数を変えることもできます)。連帯債務型の収入合算は1つのローンについての返済義務を2人で負うもので、2人の年収を足して審査をしてくれます。それぞれの負担割合に見合った額の住宅ローン減税を受けることができます。フラット35や一部の金融機関でのみしか利用できません。

団体信用生命保険(団信)はローンを組んだ人が亡くなった場合に残高が0になるもので、残された家族に借金が残らないというメリットがあります。団信は死亡した人の返済分だけが0になるというのが原則なので、ペアローンや連帯債務の場合、相手方のローン分について残高は0にならない点には注意してください。自分が亡くなった場合に相手方のローン分の残高も0にしたい場合には、別途生命保険を使って対策を考えるのが一般的ですが、一方が亡くなると両方のローンの残高が0になるという団信(フラット35での夫婦連生団信等)が用意されている場合もあります。その保険料分として金利が上乗せされてしまうので一般的な生命保険と比較して加入を検討しましょう。

【2】住宅ローン減税を2人で受けるべきかの判断ポイント

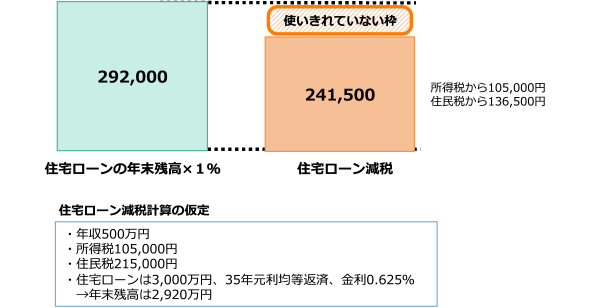

住宅ローン減税は毎年末の住宅ローン残高の1%分を10年間(※)所得税から減税できる制度です(1年あたり最大50万円まで)。所得税から減税しきれない金額がある場合には翌年の住民税からも一部減税ができます。ペアローンや連帯債務型の収入合算の場合、夫婦それぞれが住宅ローン減税を使うことができます。

※住宅ローン減税を受ける期間は消費税増税時より13年間に延長される予定です。(消費税10%の住宅を建てる場合のみ)

住宅ローン減税では所得税からは実際に払っている以上の減税は受けられず、住民税からは最大136,500円(もしくは課税所得金額の7%)までしか減税を受けられないため、住宅ローン残高の1%相当額と実際に受けられる減税額とには差が出る場合があります。1人でローンを組んだ場合に下記のように「使いきれていない枠」が出る場合にはペアローンや連帯債務型の収入合算をすることで住宅ローン減税額の合計は増える可能性があると言えます。

※住宅ローン減税の詳細は、こちらのコラム「2.夫婦で借りるとお得?住宅ローン減税計算方法の記事をご覧ください。

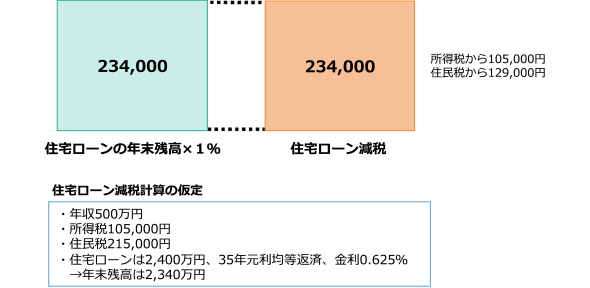

一方、次の例のように夫1人のみの場合の「住宅ローン残高の1%相当額」が住宅ローン減税の金額と等しくなる場合は、仮に2人でローンを組んだとしても1人でローンを組んだ時とローン減税額は同じになります。つまり住宅ローン減税の観点からは無理に2人でローンを組む必要はないと言えます(もちろん、住宅ローン減税以外の観点から2人で組むという結論になることはありえます)。

【3】共働き夫婦の資金計画の注意点

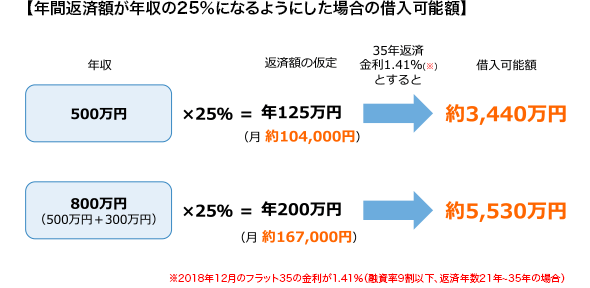

共働き前提でペアローンや収入合算を利用すると、借りられる金額は大きくなり住宅の予算を増やすことができます。仮に1年の住宅ローン返済額が年収25%になるようにローンを借りるとし、夫の年収500万円、妻の年収300万円と仮定します。この場合、借りられる金額は2人でローンを組むと下記のように大きくなります。

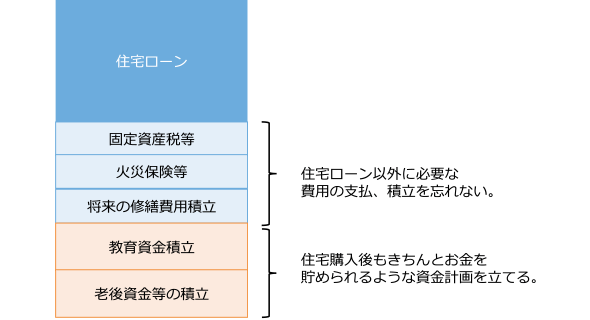

その反面、毎月返済額は増えてしまいます(上記の例の場合、約6万円増える)。共働き前提でローンを組んだが、結局妻が退職し1人で返すことになり、返済がきつくなるということがないように、事前にライフプランを夫婦で確認し合う必要があります。不安な方は1人で返す前提で資金計画を立てた方が無難でしょう。また資金計画を考える際は住宅ローンを返しながら、教育資金や老後資金がきちんと貯められるような計画になっているかも確認しましょう。

なお産休、育休中の方でペアローン等を組みたいという方もいらっしゃるかもしれません。産休、育休中の方が住宅ローンを利用するのは不可能ではないですが一般的には難しいと言えます。対応は金融機関によって異なるので、いくつか金融機関をあたってみるとよいでしょう。

返済中に子どもを授かった女性に優遇を用意している金融機関もあります。一定期間、利息のみを支払えばOKという特例を設けている金融機関や、出産後、金利の優遇が受けられる金融機関等があります(ただし、そういった優遇があるからという理由だけで金融機関を選ぶのは正しくなく、金利の低さや諸費用等を総合的に比較して金融機関を決める必要があります)。

ハウスメーカーで住宅を建てる場合は提携ローンが使える場合が多いです。住宅ローンの最新情報については住宅展示場でハウスメーカーに確認して相談するとよいでしょう。

※2018年12月時点の情報です。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。